Os desafios da indústria de carne alternativa

O setor conta com alta tecnologia e investimentos, mas ainda batalha com redução de custos e qualidade. Mas um novo estudo aponta que a conta está cada vez mais perto de fechar e os produtores tradicionais de carne não podem ficar de fora

Os produtos cultivados prometem uma disrupção substancial no ecossistema da indústria de proteína convencional, particularmente com a queda dos custos de produção. De acordo com um relatório recente da Ernst & Young, as mudanças nas regulamentações e a adoção crescente por parte do consumidor são fatores-chave para impulsionar a indústria de proteína alternativa. O estudo vai mais longe: aconselha os produtores de proteínas convencionais, ou seja, as companhias que produzem “carne de verdade” a “considerar um portfólio mais diversificado”, diante da pressão por mais vendas.

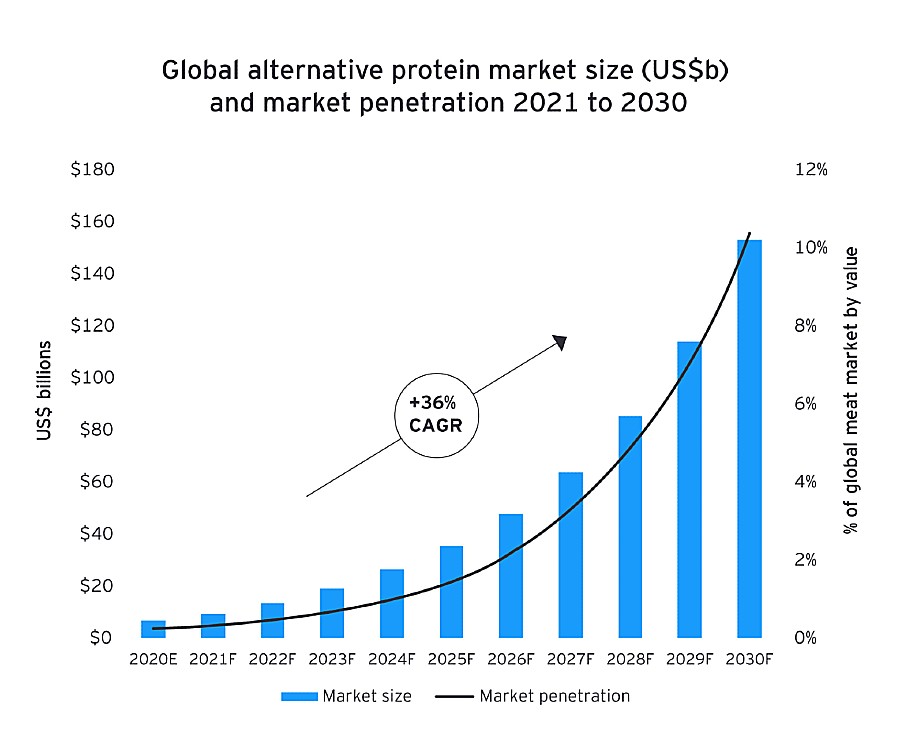

O mercado atual de proteína alternativa é estimado entre US$ 5 bilhões e US$ 10 bilhões para 2021. O que torna esse valor tão incerto é uma combinação de fatores: a possível aceleração na adoção da chamada “carne vegetal” e da “carne de laboratório” empurrada por uma consciência ambiental e com a saúde, novas regulamentações e investimentos pesados no setor. Em 2020, o investimento no mercado de carne alternativa atingiu um recorde de US$ 3,1 bilhões, segundo o relatório da organização Good Food Institute (GFI). Mais recursos para um ecossistema que conta atualmente com mais de mil startups em todo o mundo.

Tamanho do mercado de proteína alternativa global ($ b) e penetração no mercado de 2021 a 2030 Fonte: Análise do Partenon EY

O relatório da EY aconselha as empresas de alimentos, de frigoríficos a produtores de ração animal, devem rapidamente pivotar e mudar suas estratégias para incorporar proteínas alternativas, se quiserem ficar à frente da curva agora e no futuro.

É uma tendência? Sim. Mas é uma questão basicamente de números: a população global deverá atingir 9,7 bilhões em 2050. Mais gente precisa de mais comida. O PIB também está crescendo, especialmente na Ásia, onde a projeção é que nos próximos 30 anos a população atingirá 5,3 bilhões de pessoas e o PIB chegará a US$ 84 trilhões. E para fechar, existe um apetite crescente da classe média emergente por proteína nessa parte do mundo, enquanto no Canadá, Estados Unidos e nos países da Europa, as pessoas estão buscando ativamente proteínas vegetais, em prol da sustentabilidade e da saúde.

A tecnologia impulsiona o segmento de carne alternativa, que inclui as companhias que fazem uso de fermentação e carne com base e células, o chamado lab-grown – a carne produzida em laboratório – quanto as empresas que usam até a Inteligência Artificial (IA) entra para ajudar a compor texturas e sabores a base de plantas, o tal plant-based. As empresas focadas em carnes vegetais, ovos e laticínios receberam três vezes a quantidade de capital que levantaram em 2019, segundo o report do GFI, o que indicaria que estão muito mais próximas de “deslanchar” se pensarmos em consumo de massa.

Os players convencionais de carne também serão instados a participar e capitalizar sobre a tendência. O movimento já pode ser sentido em alguns segmentos, principalmente o conceito de fast food a base de plantas, o de crescimento mais rápido na indústria de restaurantes. Gigantes do fast food como Taco Bell e McDonald’s fecharam grandes parcerias com a Beyond Meat, que anunciou planos de abrir uma fábrica na China para aumentar sua escala nesse país.

A JBS, maior processador de carne do mundo, adquiriu recentemente o fabricante holandês de carne vegetal Vivera para ampliar seu portfólio de proteínas alternativas. A gigante de proteína animal entrou nesse segmento em 2019 e possui aproximadamente 57% do mercado de hambúrguer de base vegetal no Brasil e sua subsidiária Moy Park, na Europa, produz hambúrgueres plant-based com sabor de frango. O grupo norte-americano ADM chegou a abrir um “laboratório de inovação” em Cingapura para aumentar sua oferta de produtos sem carne. Até mesmo a gigante de frutos do mar Thai Union vai entrar nesse mercado com um novo produto de camarão vegano que será lançado ainda este ano. E se ainda não parece suficiente, a revista digital Epicurious, da Condé Nast, anunciou que não vai mais publicar receitas que levam carne.

Em sua taxa atual, o relatório da EY prevê que o tamanho total do mercado de proteínas alternativas crescerá dois dígitos anualmente e alcançará entre US$ 77 bilhões e US$ 153 bilhões até o final da década. Esse crescimento supera em muito as taxas de um dígito do mercado de proteína convencional, cujos preços são sensíveis às vulnerabilidades da cadeia de suprimentos e tendem a aumentar com o tempo para direcionar mais compradores para opções alternativas no mercado.

Desafios para crescer

Os dois maiores desafios para o mercado de proteína alternativa são custo e qualidade, que estão “melhorando rapidamente”, indica o relatório. Quanto mais cedo as empresas conseguirem acertar na receita e no preço, mais acelerada será a adoção em massa de proteínas alternativas.

Existe um trend poderoso no qual os consumidores exigem cada vez mais rótulos “limpos” e menos ingredientes na composição dos alimentos. Muitos dos substitutos de hambúrguer de carne de primeira geração mais populares têm mais de uma dúzia de ingredientes. Os produtos proteicos alternativos de última geração, que estão começando a se tornar comercialmente disponíveis, têm apenas três ingredientes. “Os produtores de proteínas alternativas também estão cada vez mais capazes de imitar o perfil sensorial dos produtos convencionais, principalmente em pratos compostos, como hambúrgueres ou pratos com curry”, indica o relatório.

Os analistas da EY acreditam que o custo da produção de proteína alternativa alcançará a paridade de preços com a carne convencional em meados da década de 2020. E mais: ficará mais barata do que a produção de carne até 2030. A previsão está em linha com o relatório do Good Food Institute (GFI), que chegou a apontar a paridade de preços entre carne convencional e carne alternativa até o final desta década. E reforça dados divulgados anteriormente no report do Boston Consulting Group (BCG) e Blue Horizon Corporation prevendo que a carne alternativa representaria 11% do mercado de proteína em 2035 – subindo para 97 milhões de toneladas métricas anualmente, dos 13 milhões atuais. Somado a um levantamento da Food Dive, em que o volume de pessoas que se identificavam como carnívoras caiu de 85% em 2019 para 71% em 2020, estamos chegando perto de um ponto de inflexão.

A busca para atingir as metas de redução de gases de efeito estufa e CO2 entra na conta como uma pressão sobre o setor de produção de carne animal. As emissões totais da pecuária são estimadas em 7,1 gigatoneladas de CO2 por ano, aproximadamente 14,5% de todas as emissões de GEE, das quais o gado de corte representa 65%. Mudanças em direção a proteínas cultivadas e baseadas em plantas mudariam os padrões de cultivo, exigindo menos terra devido às taxas de conversão mais altas do que as proteínas convencionais e reduzindo o impacto ambiental da produção de proteína convencional.

No estudo da GFI, divulgado em março, consta uma avaliação assinada pela CE Delft de que na próxima década a produção de carne cultivada alimentada por fontes de energia renováveis pode levar a uma redução de 92% no impacto no aquecimento global, com 93% menos poluição de partículas e um uso da terra 95% menor, sem falar em 78% menos água em comparação com a a produção de carne bovina a partir da criação convencional. Esses números foram calculados usando dados coletados de mais de 15 empresas em toda a cadeia de abastecimento de carne cultivada, incluindo cinco fabricantes.

“A indústria de proteínas alternativas é dinâmica. O avanço das tecnologias, a redução das curvas de custo, a mudança de regulamentações e o aumento da adoção pelo consumidor levarão a ganhos substanciais na participação no mercado de proteínas alternativas na próxima década”, escreveu Rob Dongoski, líder de agronegócio da EY.

O relatório fala em sinais recentes que indicam a disrupção desse mercado:

- Principais cadeias de suprimentos lançando e escalando produtos de proteína alternativa

- Startups de proteína cultivada adquirindo outras startups de proteína cultivada para tecnologias-chave

- Aprovações regulatórias sobre novos ingredientes, processos de produção e produtos, como a venda aprovada de produtos cultivados em Cingapura em novembro de 2020

- Reduções de custos em insumos de produção cultivados, como andaimes e meios de crescimento

- Startups de genética vegetal com foco em safras de proteínas ultra-altas para uso em alimentos de consumo à base de plantas

- Os governos estão cada vez mais investindo em pesquisa e financiamento de proteínas alternativas, mais recentemente em tecnologias de biomassa e fermentação de precisão

O texto aponta que “startups, produtores de safras, produtores convencionais de proteína, processadores de grãos e varejistas, todos podem lucrar com as tendências emergentes de proteínas alternativas voltadas para o consumidor”.

“A produção animal convencional não está desaparecendo, mas oportunidades novas e potencialmente mais lucrativas estão surgindo. Uma mudança liderada pelo consumidor para proteínas alternativas pode criar oportunidades para os produtores diversificarem sua produção. Os ecossistemas de alimentos e agricultura estão profundamente interconectados, e muitos produtores, processadores e fabricantes estão avaliando seus papéis em um sistema alimentar reimaginado e suas oportunidades de inovar e agregar valor aos seus clientes e consumidores finais”.

E como fica o Brasil?

Considerando que o Brasil lançou o primeiro produto de proteína alternativa em 2019, estamos falando de dois anos de mercado. E nesse período, gigantes do setor de produção de proteína animal entraram no segmento e estão contribuindo ativamente para o seu crescimento. Os produtos brasileiros chegam a mais de 15 países, aproveitando os mesmos canais abertos pelas companhias. Em alguns países, devido à diferença cambial e outros fatores, os produtos chegam custando 30% menos do que os produtos norte-americanos, por exemplo.

“O Brasil tem uma alta capacidade de execução, tem a questão do preço que é muito interessante, e quando a gente olha para grandes empresas entrando nesse mercado, como JBS, BRF e Marfrig, a gente tem uma oportunidade também de aproveitar os canais de distribuição de logística. É possível colocar no mesmo contêiner em que se exporta a carne animal, produtos de carne vegetal. Há um ganho enorme em logística e em termos de custo”, aponta Raquel Casselli, Gerente de Engajamento Corporativo do Good Food Institute Brasil. Segundo ela, exatamente por contar com canais consolidados e uma estrutura e execução muito bem feitos, que os produtos brasileiros têm a chance de ampliar mais rapidamente seu público consumidor.

“Nós já somos um dos principais provedores de alimentos do mundo. Então, as perspectivas são muito boas: houve um avanço muito grande nesses últimos dois anos e continuamos avançando, mesmo em um cenário desafiador com este da pandemia, com lançamento de novos produtos”, diz Raquel.

Ainda não há números que indiquem o tamanho desse mercado por conta da classificação ampla que coloca, por exemplo, um hambúrguer feito de grão de bico juntamente com um hambúrguer plant-based. Mas considerando pesquisas da EuroMonitor, possivelmente estamos falando de um mercado potencial de 107 milhões de pessoas, dos quais 37% já consomem produtos plant-based, ainda que não regularmente. O número parece alto por uma razão simples: inclui todos os tipos de carnes vegetais e também produtos que entram para substituir carne, como hambúrguer de grão de bico, por exemplo. O GFI está exatamente preparando uma pesquisa para dimensionar melhor esse mercado.

O desafio agora está em expandir as vendas dos produtos e criar no consumidor o hábito de adquirir tais produtos, o que não é pouco. A favor do segmento estão a iniciativa das startups e grandes empresas, fazendo um trabalho de mudança cultural. Para Raquel Casselli, do GFI, se em dois anos o mercado avançou dessa maneira, imagine como o país poderá avançar em dez anos.

“Tem uma frase que ficou famosa que dizia ‘O Brasil já é o celeiro do mundo, agora quer ser o supermercado do mundo’. O país já é líder no agronegócio, tem um produtor rural que trabalha muito o negócio crescer, conta com o conhecimento técnico e científico da Embrapa e com uma biodiversidade natural única no mundo. Quantos óleo e gorduras podem sair dos nossos biomas. O Brasil pode ter um papel de protagonismo não somente na criação de produtos finais, mas também de ingredientes que podem abastecer todo esse mercado, por isso nós acreditamos que o Brasil não vai ser mais um dos atores, vai ser protagonista de verdade”, diz a representante do GFI.

Veja também

- Inovação no agronegócio: o que esperar das agtechs no Brasil

- Insetos são alternativa sustentável para alimentação do futuro

- Cingapura aprova venda de carne de laboratório

- O que acontece se a China tirar a carne do menu?

- O que falta para comermos mais carne produzida em laboratório?

- A engenharia da sustentabilidade