Open Insurance: seis desafios que jogam o avanço para 2028

Regulação lenta, foco curto-prazista e baixa qualidade dos dados explicam por que o OPIN perdeu ritmo e adiou em três anos o impacto prometido

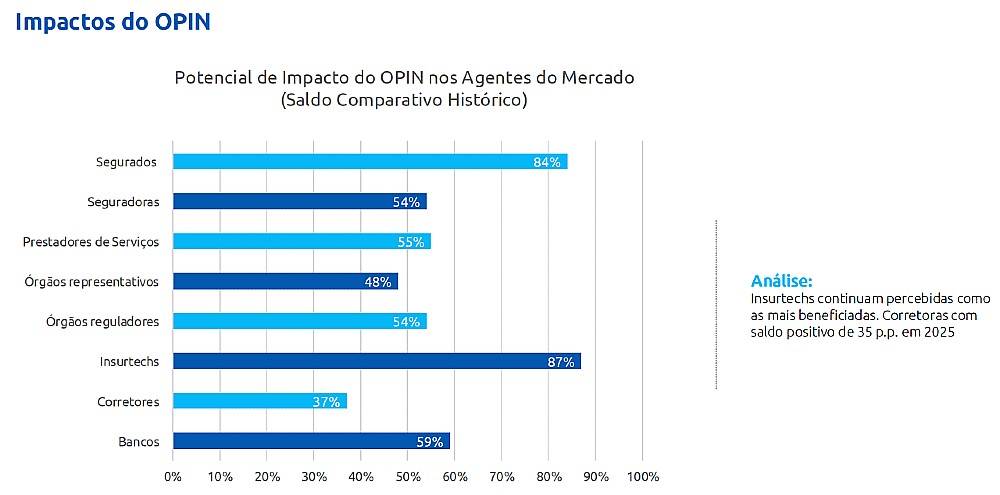

Existe uma tendência humana de “empurrar” para depois tudo aquilo que dá muito trabalho, é difícil ou exige arregaçar as mangas. De certa forma, isso explicaria por que o Open Insurance perdeu fôlego no Brasil. Mesmo sendo um segmento de enorme potencial, as questões regulatórias e uma visão curto-prazista estão fazendo com que o impacto do OPIN, projetado para ser sentido já em 2025, provavelmente vá ficar mesmo para 2028, como aponta o relatório recém-publicado pela Capgemini.

“O Open Insurance vinha muito quente em 2022, 2023 e 2024 e, em 2025, houve uma desaceleração na discussão”, confirma Gustavo Leança, diretor de Seguros da Capgemini. Segundo ele, esse freio tem consequências diretas: um deslocamento de dois anos para que o Open Insurance volte a ser um tema muito comentado. E parou por quê?

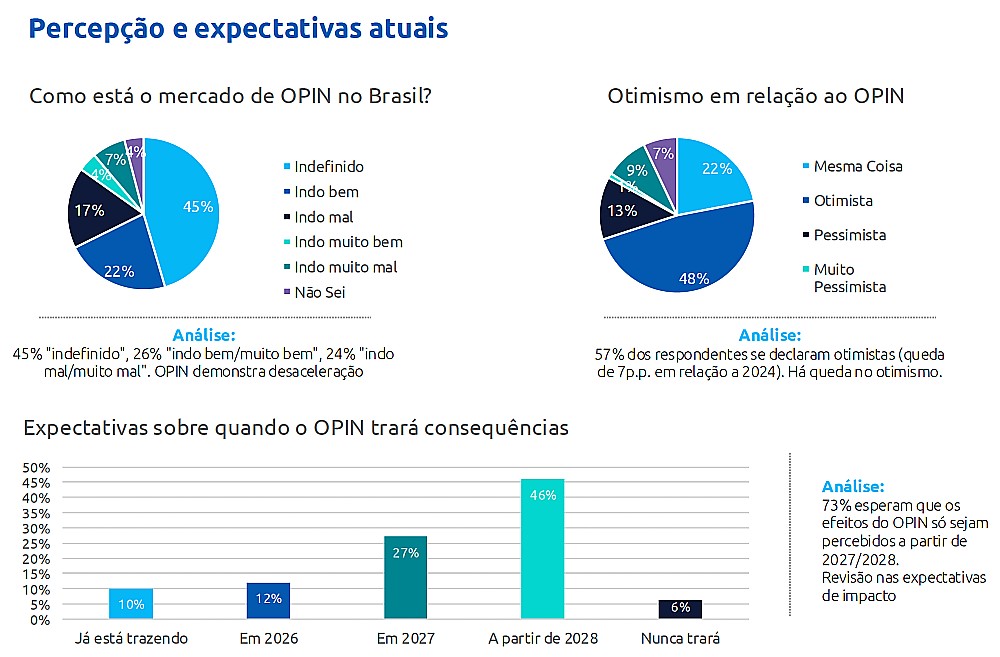

O relatório “Análise do Mercado Open Insurance – 4ª edição” mostra um cenário de expectativas em queda, maturidade moderada e otimismo mais fraco. Para começar, o mercado perdeu a confiança e a clareza, diante de uma percepção dividida:

- 45% dizem que o mercado está “indefinido”

- 26% dizem que está “indo bem ou muito bem”

- 24% percebem que está “indo mal ou muito mal”

O otimismo, por sua vez, caiu de 64% em 2024 para 57% em 2025, uma queda de 7 pontos percentuais. Para Gustavo Leança, isso reflete a falta de entregas concretas. “O Open Insurance não se projeta para a sociedade em termos de solução. Porque, se ninguém usa, não tem solução disponível, você fica naquela linha do ‘não estou vendo nada acontecer’”, diz.

Ele admite que o conhecimento sobre OPIN melhorou, mas não a ponto de mostrar evolução no domínio técnico. O setor ainda tem dificuldades de transformar teoria em prática. A pesquisa da Capgemini mostra

- Conhecimento individual passou de 6,7 (2023) para 7,3 (2025)

- Conhecimento do setor, de 4,9 para 5,8 no mesmo período

Seis desafios que travam o avanço do OPIN

A partir do cruzamento entre dados do estudo e elementos trazidos por Gustavo Leança, é possível listar seis travas para o avanço do Open Insurance no Brasil.

1. A necessidade urgente de ajustes regulatórios

Para Leança, esse é o maior gargalo que o segmento enfrenta. “O primeiro grande desafio é a necessidade de ajuste regulatório. É um tema que está desde o começo”, diz ele. E lista três grandes subproblemas:

- Escopo excessivo de produtos. A inclusão simultânea de muitos produtos no OPIN gerou um peso tecnológico desnecessário. “Entraram muitos produtos ao mesmo tempo. Isso dificultou para as companhias deixarem a parte tecnológica organizada.” Hoje, discute-se priorização e a não exclusão de produtos, o que já é reconhecido pela Susep.

- Fluxo de consentimento inadequado para seguros. Criado para o Open Banking, o fluxo não funciona em seguros porque não considera o corretor. “O fluxo de consentimento é muito característico do Open Banking, onde você não tem intermediário. E no seguro você tem: o corretor.”

- Modelo regulatório das SPOCs engessado. As Sociedades Processadoras da Ordem do Cliente (SPOCs) ainda não operam como deveriam. “O modelo regulatório da SPOC ainda é muito engessado. Elas reclamam que precisam de maior flexibilidade.” Mesmo com a LC 213/2025 transferindo à Ssusep as responsabilidades sobre credenciamento, ainda faltam revisões práticas.

2. Ambiente de testes pouco operativo

“O ambiente de testes ainda não é plenamente operativo”, explica Gustavo Leança. Segundo ele, alguns players reclamam que o dado “não chega no volume que precisa”. Sem testes robustos, não há produtos reais. E sem produtos, não há percepção pública de valor.

3. Medo da “guerra de preços”

O temor da competição agressiva inibe movimentos estratégicos por parte das empresas do segmento de Seguros. “Existe um receio de que, quando o OPIN estiver funcionando, vai começar uma guerra de preço”, cita o diretor de Seguros da Capgemini. Mas o estudo e o próprio Leança enfatizam: o Open Finance mostrou que, antes da disputa por preço, vem a inovação e eficiência.

4. Foco excessivo no regulatório, pouco no estratégico

As seguradoras passaram a usar 2025 para apenas “cumprir tabela” no aspecto regulatório. Segundo Leança, as seguradoras assumiram um pensamento em que “vamos garantir que estamos entregando o [aspecto] regulatório, depois nos preocupamos em como aproveitar o dado.” Mas esse comportamento adia também a entrega de valor e cria risco de atraso maior em 2026/2027.

5. Falta de clareza sobre casos de uso

O estudo revela uma percepção recorrente: as empresas ainda não sabem muito bem o que fazer com os dados. Isso paralisa investimentos e reduz o engajamento da alta liderança.

6. Qualidade de dados baixa e fragmentada

A falta de digitalização e governança faz com que o setor de Seguros não tenha uma base organizada de dados. Leança articula o problema da seguinte maneira: “As seguradoras têm muitas bases legadas. Quando você precisa confrontar dados do mesmo cliente, a informação não encaixa.” E acrescenta: “A primeira leva de troca de dados normalmente tem qualidade questionável. É normal. Mas precisa de governança e cobrança do regulador.”

No estudo, gestão de dados inadequada aparece entre os principais desafios, juntamente com:

- falta de entendimento da sociedade,

- lacunas tecnológicas,

- jornada de consentimento ruim,

- riscos de segurança da informação,

- falta de envolvimento do corretor

O valor está nos dados: onde estão as oportunidades reais

Mesmo com desafios, o estudo apresenta diversos caminhos que já funcionam em Open Finance e podem ser replicados no OPIN. Para começar, a personalização trazida pelo uso de Inteligência Artificial (IA) pode operar como motor estratégico do setor. Segundo o estudo da Capgemini:

- 79% dos bancos já consideram o Open Finance peça-chave para personalizar produtos

- 41% acreditam que vão extrair alto valor dessa personalização nos próximos anos

Para Leança, isso vale plenamente para Seguros. “Quem começar a explorar primeiro vai navegar num mar mais tranquilo”, acredita. E completa: “O uso do dado permite inovação e novos produtos.”

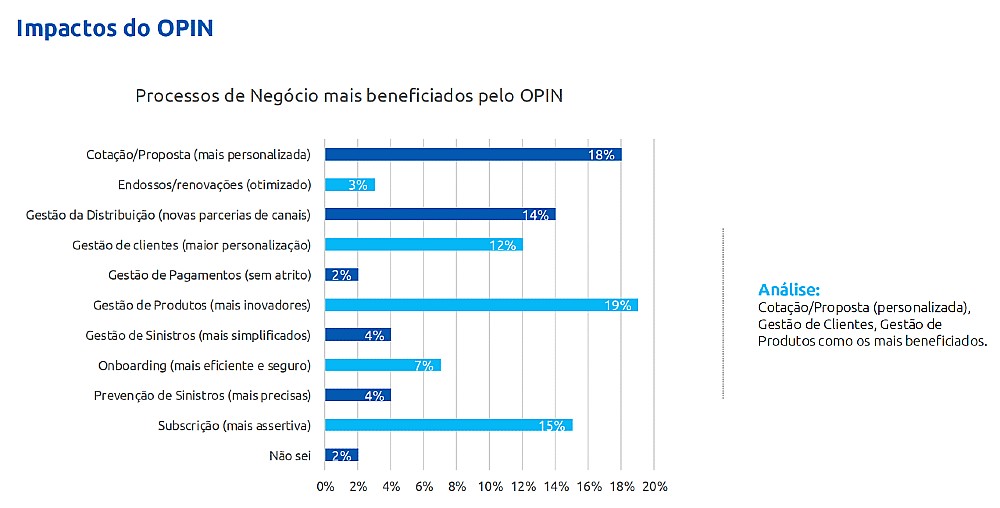

Os processos de negócio mais beneficiados pelo Open Insurance, segundo o estudo:

- Cotação/Proposta personalizada

- Gestão de Clientes (mais personalização)

- Gestão de Produtos (mais inovação)

- Onboarding mais seguro e eficiente

- Prevenção e gestão de sinistros aprimorada

Esses elementos reforçam que a maior oportunidade do OPIN está em dados e personalização.

A Inteligência Artificial (IA) é vista como aliada: 82% acreditam que ajudará o Open Insurance e demonstram confiança no seu papel de mudar o setor. Metade concorda que o setor demonstra confiança no papel da IA, 32% afirmam concordar plenamente. Mas, como Leança ressalta, a IA só será útil com dados bons: “Se você não tiver bons dados, você não tem uma boa inteligência. A IA não vai conseguir extrair uma boa informação”, diz.

O papel do corretor: sem ele, nada anda

O corretor é peça essencial para fazer com que o Open Insurance chegue mais perto dos potenciais clientes. Acontece que hoje, o corretor está praticamente à margem do processo. “O corretor é uma figura muito pragmática. Ele precisa ver benefício concreto. Hoje, não é qualquer corretor que consegue se transformar em SPOC. Falta ajuste regulatório”, explica o diretor de Seguros da Capgemini.

Além da exigência de R$ 1 milhão em capital mínimo para SPOCs, corretores de pequeno porte (que são a maioria) sentem-se ameaçados e desconectados. “O grande multiplicador do OPIN vai ser o corretor. Se ele não estiver comprado, ele não ajuda a multiplicar.”

O que fazer: recomendações para destravar o OPIN

Pauta institucional

- Acelerar integração com Open Finance.

- Revisar modelo das SPOCs e fluxo de consentimento.

- Priorizar OPIN na agenda regulatória da SUSEP com prazos e metas claras.

- Foco em testes e qualidade de dados.

- Reforço de cibersegurança.

- Melhor comunicação ao mercado e consumidores.

- Diluição de custos – entrada de novos players, como no Open Finance.

Pauta corporativa

As seguradoras devem:

- Colocar o OPIN como tema estratégico nas áreas de negócio.

- Criar KPIs concretos, como:

- consentimentos recebidos e doados,

- chamadas de API,

- renovação vinda de congêneres,

- redução de fraudes,

- novos modelos de negócio.

- Estruturar jornadas simples e com baixo atrito.

- Falar sobre benefícios, não sobre OPIN.

- Entregar valor imediato após o consentimento (serviços consultivos, comparações de preço etc.).

- Expandir carteiras com base em dados, replicando cases bem-sucedidos do Open Finance.