“O Open Banking deve ser como a eletricidade, conectando tudo e a todos”

Para Seshika Fernando, Vice-Presidente da WSO2, há duas grandes oportunidades no Open Banking: para os bancos expandirem seus canais de contato, e para os 120 milhões de usuários que estão subutilizando os serviços bancários

Formada em Ciência da Computação pela Universidade de Colombo, no Sri Lanka, com mestrado em Finanças pela London School of Economics, no Reino Unido, a executiva Seshika Fernando, Vice-Presidente e Head de Bancos, Serviços Financeiros e Seguros da WSO2, tem ampla experiência em implementações globais de Open Banking.

Seshika acredita que, no Brasil, não só os 34 milhões de desbancarizados vão ser beneficiados pelo Open Banking, que entra em sua segunda fase no país a partir de 15 de julho, mas também os 120 milhões de clientes que eventualmente subutilizam suas contas bancárias, e as próprias instituições bancárias. “Os bancos não podem pensar apenas em tecnologia e padrões, porque a adoção do Open Banking seria apenas um check no cumprimento de uma regulamentação”.

A WSO2, fundada em 2005, é uma empresa de tecnologia que utiliza abordagem cloud native, focada em integração e gerenciamento de APIs, gestão de identidade e acesso. A empresa tem escritórios na Alemanha, Austrália, Brasil, Emirados Árabes Unidos, Estados Unidos da América, Reino Unido e Sri Lanka. Na América Latina, tem 46 clientes em oito países, sendo que o Brasil representa 60% desse mercado

Nessa entrevista para a The Shift, direto do Sri Lanka, Seshika fala sobre a necessidade de garantir a melhor experiência para os clientes como forma de acelerar a adoção da tecnologia, que envolve um novo pacto de confiança entre o consumidor – que passa a ter controle total dos seus dados e do compartilhamento deles – e as diferentes instituições financeiras. A confiança será tão maior quanto o nível de qualidade da experiência oferecida aos clientes, o que envolve ampliar os canais de acesso aos serviços e criar um ecossistema vibrante com fintechs.

“O Open Banking precisa ser como a eletricidade, precisa ficar em segundo plano, conectando tudo e a todos. O que o consumidor verá é o poder dessas conexões”, diz Seshika. Confira a entrevista completa logo abaixo.

Disrupção é…

“Acho que a disrupção acontece, para uma organização, quando ela tem a coragem de entender o que pode ser melhorado dentro dela. Na maioria das vezes pensamos que a disrupção vem como uma espécie de resposta a desafios da concorrência, ou a uma regulamentação que está chegando e que vai impactar os negócios, etc. Mas eu acredito que a maior disrupção é quando uma organização pode se questionar sobre o que está entre ela e seu crescimento. É quando as organizações podem realmente olhar para si mesmas e identificar áreas que elas podem disruptar em seus próprios negócios, associadas ao que está acontecendo lá fora. Acho que essa é a melhor maneira de abrir as portas para o crescimento por meio da disrupção. Não estou descontando o fato de que a disrupção pode vir de fora para tirar as empresas da zona de conforto. Você precisa responder a isso, mas não deve impedir a mudança interna, porque a disrupção interna é da maior importância.

O Open Banking já existe há muito tempo. Ele foi primeiro adotado individualmente por bancos em alguns países, que entenderam o conceito de participação e atuação em ecossistemas. Quando foi formalizado na Europa, o conceito e a regulamentação surgiram por diferentes razões: para melhorar a concorrência no mercado, porque havia monopólios; para abordar toda esta questão do “screen scraping”, porque havia muitos agregadores de dados e prestadores de serviços financeiros que estavam acessando dados de forma insegura; e também para dar um impulso ao movimento FinTech.

Estas foram algumas das razões iniciais, e agora o movimento se espalhou por diferentes jurisdições e diferentes regiões e continentes. Eu vejo que essas diferentes regiões têm a ganhar de maneiras diferentes. O Open Banking é muito prevalecente também na APAC (Ásia-Pacífico), onde eu resido. E vejo muitas semelhanças entre as economias dos países da América Latina e dos países asiáticos. Todos nós temos esta questão dos desbancarizados e dos sub-bancarizados.

O número de desbancarizados é geralmente apresentado como um dado importante, mas eu acredito que o verdadeiro problema são os sub-bancarizados. Hoje são 34 milhões de pessoas da população brasileira que não têm conta bancária, mas existem 120 milhões de pessoas que têm uma conta no banco e não a estão usando plenamente, o que praticamente é o mesmo que dizer que não têm uma conta.

Do ponto de vista das oportunidades, se você olhar para o lado do consumidor, esses ecossistemas de bancos trabalhando com diferentes atores permitirão a maior adoção dos serviços bancários e financeiros no mercado e na região. Muitas pessoas falam sobre essa disponibilidade de dados e o enriquecimento da experiência do consumidor. Isso é verdade e é global. Mas em regiões como o Brasil, o resto da América Latina, a Ásia, e a África, onde as economias estão se desenvolvendo em paralelo com esses problemas, uma das principais coisas que o Open Banking pode endereçar é melhorar como os serviços financeiros são acessados do ponto de vista do banco. A perspectiva do consumidor tem sido discutida em todos os lugares, obviamente, mas a perspectiva do banco também é muito importante.

Do ponto de vista dos bancos, é fundamental entrar e ser um player nesse ecossistema para sobreviver nos próximos 10 a 15 anos. Se você é um banco e não entrar nesse ecossistema, você estará fora do negócio no futuro. Esse é um ponto. O outro ponto, vamos dizer a razão mais egoísta, é que os bancos deveriam olhar para o Open Banking como uma oportunidade.

Se você olhar para modelo de negócios de empresas tradicionais como fabricantes de alimentos e bebidas ou qualquer outro tipo de produto, você tem o fabricante criando o produto ou serviço, e você tem um ecossistema de agentes de distribuição, separado, que garantem que o serviço ou o produto vai chegar até o consumidor. No setor bancário não há canal de distribuição. O fabricante e o distribuidor são a mesma pessoa, que é o banco. Um banco pode ter três ou quatro canais, e eles acabam sendo muito específicos ou atendem apenas a um determinado subgrupo da população,

É quase impossível para mim, se eu sou um banco, criar um aplicativo web ou um aplicativo móvel que possa atender todos os públicos de forma diferenciada, dos 18 aos 80 anos de idade, do empresário e ao estudante, do motorista ao CEO, e por aí vai. Essencialmente, o alcance dos bancos é limitado pela sua capacidade de manter esses canais individuais funcionando.

O Open Banking dá aos bancos um novo canal de distribuição, um canal de distribuição rico e diversificado no qual os bancos podem simplesmente soltar seu produto ou serviço em um canal vasto. E esse canal o levará para as massas.

A partir daí, é basicamente construir sobre essa base. O primeiro passo é apenas levar o que se tem a um leque mais amplo de consumidores. E então, obviamente, essas parcerias com o ecossistema criarão diferentes sistemas e ofertas de valor. Os bancos que forem mais atraentes neste ecossistema, que tiverem a melhor API, o melhor desempenho e a melhor experiência para as fintechs atrairão os melhores talentos do ecossistema e, como resultado, essas parcerias levarão seus produtos ou serviços para as massas de uma forma muito criativa. Estou sempre pensando do ponto de vista do banco, porque os bancos estão agora sendo pressionados a entrar nesse jogo, mas é importante falar também das razões certas para fazer isso. E eu acho que das muitas razões pelas quais os bancos devem fazê-lo, há o fato de que eles podem beneficiar os consumidores e beneficiar a si mesmos.

Eu tenho conversado com muitos C-Level nos bancos porque estamos fazendo uma pesquisa com nossos clientes bancários em diferentes partes do mundo para entender como as decisões tecnológicas são tomadas. Nesse processo, o que surgiu muito claramente de cada região, mesmo na Europa e no Reino Unido, onde os bancos já praticam o Open Baking há muito tempo, é que ainda existe essa enorme preocupação em proteger a funcionalidade dos dados, e guardar esse histórico de relacionamento que construiram ao longo dos anos. E eles estão muito nervosos de compartilhar isso com outras pessoas. Não dá para culpá-los, porque sempre foram considerados os guardiões da confiança dos dados e se acontece, por exemplo, um vazamento de dados, uma violação de sistema, o impacto nos negócios de um banco é enorme.

O que está acontecendo hoje é que o status quo do futuro precisa mudar, porque não será mais assim no jogo do ecossistema. Você vai precisar se conectar com restaurantes, hotéis, hospitais, corretoras de ações e muito mais para prestar o novo tipo de serviço que os clientes exigem.

Muitos bancos em muitos países já iniciaram isso e é apenas uma questão de tempo até que muito mais bancos o façam. E aí, aqueles que não fizerem se tornarão ultrapassados. O que eu gostaria de dizer é que esse argumento da proteção dos dados, de certa forma é um falso dilema, porque ao longo dos anos, por conta do screen scraping, por exemplo, muitos prestadores de serviços têm usado esses dados sem permissão, nem do banco, nem do cliente e muitas vezes sem consentimento de ambos.

O Open Banking agora é uma grande oportunidade para trazer esse controle de volta ao banco e ao cliente, para poder definir quem realmente pode usar os dados, o que será feito deles e como eles serão compartilhados e tratados. Da perspectiva do consumidor, a notícia é que agora eles podem mudar de ideia sobre quem pode usar os dados. Antes eles não podiam e, além disso, estavam dando muito mais do que apenas seus dados, estavam dando suas credenciais, e aí tudo pode acontecer. É um paradoxo.

As pessoas ouvem o termo Open Banking e ficam achando que está tudo aberto. Na essência é o contrário, é basicamente trazer mais segurança às coisas que estava abertas sem segurança. É sobre fortalecer os aspectos de proteção das transações e dos dados.

Sobre o entendimento do consumidor a respeito do Open Banking, sabemos que 69% deles no Brasil ainda têm dúvidas sobre como vai ser esse compartilhamento. A minha visão de como resolver esse problema é meio fora da caixa, digamos assim. Veja, antes do Open Banking, os consumidores já entregavam seus dados, e muitas vezes mais do que apenas seus dados básicos, a aplicativos e serviços de terceiros porque os benefícios de entregar seus dados eram maiores que o risco, a experiência com a aplicação definia o nível de confiança da entrega. Mesmo esses 69% de consumidores já faziam isso de certa forma.

Esse aspecto da confiança é importante de entender e usar nesse momento. É claro que os bancos e as fintechs vão seguir um roteiro definido pelos reguladores apresentando as informações em uma sequência de telas e informes que vão esclarecer o consumidor sobre o processo, mas no final é a experiência que vai influenciar a confiança.

Dou um exemplo. Se eu, como consumidora, estou procurando o melhor financiamento para minha casa, eu quero encontrar o que melhor se encaixa na minha situação atual. Essa necessidade é tão grande que se eu encontrar uma empresa que me forneça a informação e a melhor experiência, eu não vou me importar em entregar minhas credenciais a essa pessoa ou a essa aplicação, porque o que recebo como recompensa é muito maior do que o que estou arriscando, Portanto, se você oferecer um serviço com valor real percebido, os consumidores não vão se preocupar em ler as letrinhas miúdas e nem vão se preocupar com o fato de que o banco está seguindo todas a diretrizes do regulador.

Na presença de uma grande experiência para o consumidor, toda essa educação se torna acadêmica e até desnecessária. O mais importante é que os bancos trabalhem com fintechs que realmente estejam prestando grandes serviços, porque então a adoção do Open Banking será natural. Eu costumo dizer que o Open Banking deve ser como a eletricidade. Você sabe que precisa dela para executar a maioria das coisas mas você não pensa nela quando está usando um aparelho elétrico ou executando alguma tarefa. Ela fica lá no fundo, escondida.

O Open Banking precisa ser como a eletricidade, precisa ficar em segundo plano, conectando tudo e a todos. O que o consumidor vai ver não é o Open Banking, o que ele verá é o poder dessas conexões.

É inútil explicar para meu pai que tem 70 anos o que é um banco aberto e o que é uma API. Se ele está procurando um novo plano de aposentadoria, por exemplo, tudo o que eu preciso dizer a ele é que ele não encontrou porque está conversando com apenas dois bancos. O que eu preciso fazer é dizer “pai, use esse app, coloque seus dados e veja as respostas que virão de muito mais bancos”. De novo, o Open Banking está trabalhando por trás, mas o que meu pai vê é o resultado dessa aplicação do ponto de vista prático.

A WSO2, existe desde 2005, portanto antes do Open Banking. Sempre fomos uma organização de integração. Nós oferecemos basicamente a integração com APIs, e temos três áreas principais de produto: gerenciamento de API, gerenciamento de identidade e gerenciamento de acesso. Essas são nossas três áreas principais e somos muito bem reconhecidos por elas como líderes pelo Gartner e pela Forrester. Estamos globalmente presentes e a América Latina é a nossa região que mais cresce agora. E temos um escritório bastante grande em São Paulo.

Não começamos como Open Banking, mas quando você junta gerenciamento de API, autenticação do cliente, gerenciamento de consentimento, embarque de terceiros e validação de credenciais, você basicamente está falando de Open Banking. Entramos no PSD2 tarde, porque não tínhamos planejado isso. Mas nós já tínhamos muitos clientes bancários na Europa e eles nos pediam para ajudá-los com as exigências do Open Banking. Foi aí que percebemos que todos os bancos tinham o mesmo problema. Então colocamos as três áreas juntas e fizemos desenvolvimento relevante no topo para conectar tudo e nos certificarmos de que estava em conformidade com as normas. Fizemos isso para as normas bancárias abertas no Reino Unido, depois levamos essa aprendizagem para a Austrália, que estava começando a implantar os direitos do consumidor e customizamos para atender à Austrália.

E aí o Open Banking começou a aparecer em todos os lugares: México, Brasil, Oriente Médio, África… Otimizamos nossa arquitetura de uma forma que é muito fácil de estender a qualquer país, porque embora todos esses países tenham seus próprios padrões, muitos são baseados em padrões preeexistentes. Assim, mudamos um pouco a arquitetura para tornar muito fácil para um novo país adotar uma solução bancária aberta. O Brasil é um mercado chave para nós. Tinhamos clientes bancários brasileiros antes do Open Banking e agora estamos trabalhando com eles e com muitos novos clientes em torno do Open Banking. Ao mesmo tempo, vemos também o interesse de outras partes da América Latina, em torno da banca, bem como a integração geral com seus projetos de gestão e identidade.

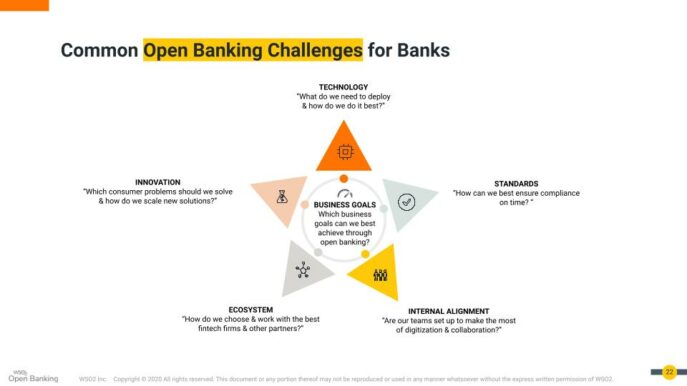

Identificamos cinco áreas que são verdadeiros desafios para os bancos – tecnologia, padronização, alinhamento interno, ecossistema e inovação. Acreditamos que quando um banco está adotando Open Banking ele precisa pensar nessas cinco áreas e nessas oportunidades. Não podem pensar apenas em tecnologia e padrões, porque a adoção do Open Banking seria apenas um check no cumprimento de uma regulamentação.

A tecnologia é bastante simples. Os padrões, uma vez que o mercado esteja regulado, como aqui, também são bastante simples. O número três é o alinhamento interno. Há um grande valor comercial no Open Banking. Para isso é preciso olhar para todas as funções internas do banco e como o Open Banking pode mudar e favorecer o crescimento de cada área de negócios individualmente. Sobre o ecossistema e inovação, a pergunta é como atrair os melhores técnicos, como atrair as melhores fintechs, como escolher as melhores ideias para inovar.