O novo ciclo das startups latino-americanas: menos capital, mais disciplina

Depois do boom de investimentos da década passada, o mercado entra em um momento mais seletivo. Fundos priorizam eficiência, governança e modelos sustentáveis de crescimento

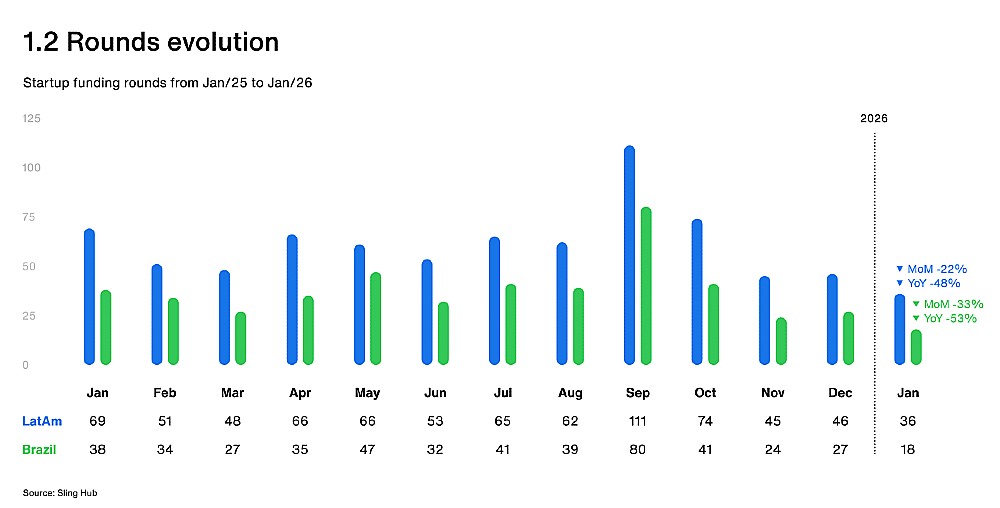

O que aparecia como indicação, agora se mostra como uma “nova fase” para as startups na América Latina: o ecossistema está em expansão, ainda que mais seletivo. Dados recentes mostram que a região levantou US$ 4,1 bilhões em venture capital em 2025, distribuídos em 681 rodadas, representando uma alta de 13,8% em relação a 2024. Um sinal de recuperação depois da forte retração desde o pico de US$ 17,4 bilhões captados em 2021.

Ao mesmo tempo, outro levantamento do Sling Hub mostra que, considerando todas as modalidades de financiamento (equity, dívida e FIDCs), as startups latino-americanas movimentaram cerca de US$ 9,3 bilhões entre janeiro de 2025 e janeiro de 2026, em 787 rodadas. O movimento indica que o mercado está amadurecendo.

Se existe uma mudança que vale ressaltar no ecossistema latino-americano de startups, ela está na mentalidade dos investidores. Uma pesquisa com fundos da região indica que:

- 58% têm alta confiança no mercado para os próximos 6 a 18 meses

- 47% pretendem aumentar seus investimentos entre 2026 e 2027

Ao mesmo tempo, o capital agora exige mais disciplina operacional. Os investidores priorizam empresas que demonstram eficiência no uso de capital, governança sólida e caminho claro para rentabilidade. As narrativas ambiciosas, que dominaram o mercado na década passada, já não são suficientes.

Um mercado grande, jovem e digital

Parte da atratividade da América Latina para o capital de risco está em seus fundamentos estruturais. A região reúne mais de 650 milhões de consumidores em cerca de 20 países, com uma população relativamente jovem e níveis crescentes de conectividade digital. Além disso, os custos operacionais para startups podem ser 40% a 60% menores do que nos Estados Unidos, o que torna o ambiente particularmente interessante para modelos digitais escaláveis.

Essas características ajudam a explicar por que a região se tornou um dos mercados emergentes mais observados por investidores globais nos últimos anos. Mas o crescimento recente veio acompanhado de mudanças importantes no comportamento do capital. Se o período entre 2019 e 2021 foi marcado por abundância de capital e expansão acelerada, a dinâmica atual é diferente.

O número total de rodadas caiu ligeiramente: 1,9% a menos em 2025, atingindo o menor nível desde 2017. Ao mesmo tempo, o tamanho médio dos investimentos aumentou. O ticket médio subiu de US$ 5,2 milhões para US$ 6,1 milhões, um crescimento de 16%, refletindo a preferência dos investidores por empresas já testadas no mercado.

Em outras palavras: o capital continua disponível, mas agora é mais seletivo.

Essa mudança também aparece na composição das rodadas. As rodadas iniciais (seed e early stage) representaram 52% de todo o capital investido em 2025, somando cerca de US$ 2 bilhões, um salto de 31,9% em relação ao ano anterior. O dado indica que investidores continuam apostando na criação de novas empresas, mas com critérios mais rigorosos.

Brasil e México concentram a maior parte do capital

Como ocorre desde o início da última década, dois países dominam o ecossistema latino-americano: Brasil e México. Juntos, eles concentraram 78,5% de todo o venture capital investido na região em 2025.

O Brasil continua sendo o principal hub tecnológico da América Latina. O país captou US$ 2,03 bilhões em 2025, distribuídos em 363 rodadas, o equivalente a 52,9% de todo o investimento regional. São Paulo consolidou-se como o principal polo tecnológico da região, com empresas que se tornaram referência global, como Nubank, QuintoAndar e C6 Bank. No levantamento que considera financiamento mais amplo (equity, dívida e outras modalidades), o Brasil também lidera: US$ 4,6 bilhões captados entre janeiro de 2025 e janeiro de 2026, quase metade do capital da região.

O México, por sua vez, vem reduzindo a distância. As startups mexicanas levantaram US$ 980 milhões em 2025, o equivalente a 25,5% do total regional. A Cidade do México se consolidou como um dos principais centros fintech do mundo emergente, impulsionada por fatores como proximidade com o mercado norte-americano, grande volume de remessas internacionais e regulação específica para fintechs. O crescimento foi tanto que, em 2025, as startups mexicanas superaram as brasileiras em captação no segundo trimestre pela primeira vez em 13 anos.

Fintechs dominam o ecossistema, IA redesenha mercado

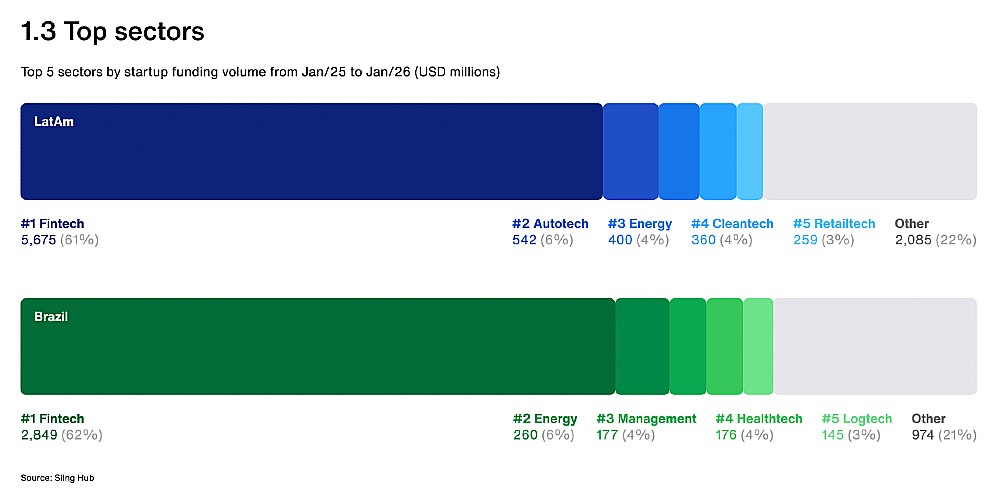

Se existe um setor que define o ecossistema latino-americano, é o financeiro. As fintechs e startups ligadas ao sistema financeiro capturaram 61% de todo o capital de risco investido na região em 2025, embora representem apenas 29% das rodadas. No levantamento mais amplo do mercado de startups entre 2025 e 2026, as fintechs também aparecem com praticamente o mesmo peso: US$ 5,7 bilhões em financiamento, novamente 61% de todo o capital investido.

A predominância do setor não é casual. A América Latina ainda possui mais de 200 milhões de adultos sem acesso pleno ao sistema bancário, criando uma enorme oportunidade para soluções financeiras digitais. As empresas como Nubank, Bitso, CloudWalk e Ualá exploram justamente essa lacuna, oferecendo serviços financeiros com custos menores e maior acessibilidade.

Além das fintechs, outros setores começam a ganhar espaço:

- SaaS, com cerca de 13% dos investimentos

- Energia e Cleantech, puxadas pela transição energética

- Healthtech e Logística, que se beneficiam da digitalização acelerada da economia

Assim como em outras regiões do mundo, a IA passou a influenciar diretamente a tese de investimento na América Latina. As startups que utilizam IA para análise de crédito, detecção de fraudes, automação de atendimento e gestão de dados já levantaram mais de US$ 300 milhões combinados em Brasil e México apenas em 2025.

No relatório sobre o mercado regional de startups, empresas classificadas como “AI-First” ou “AI-Enabled” começam a aparecer entre as maiores rodadas de financiamento da região. Isso sugere que a próxima geração de unicórnios latino-americanos pode surgir justamente da interseção entre IA e serviços financeiros, logística ou infraestrutura digital.

O clube dos unicórnios continua crescendo

Apesar da desaceleração do capital de risco global, a América Latina já conta com mais de 40 unicórnios (startups avaliadas em mais de US$ 1 bilhão). Entre elas estão:

- Rappi – superapp colombiano avaliado em cerca de US$ 5,25 bilhões

- QuintoAndar – plataforma imobiliária brasileira avaliada em US$ 5,1 bilhões

- C6 Bank – banco digital brasileiro avaliado em cerca de US$ 5,05 bilhões

- Nuvemshop – plataforma de e-commerce argentina avaliada em US$ 3,1 bilhões

- Ualá – fintech argentina avaliada em cerca de US$ 2,75 bilhões

O caso de maior sucesso continua sendo o Nubank, cuja abertura de capital nos Estados Unidos se tornou um marco para o ecossistema regional.

O papel crescente do corporate venture capital

Outro movimento importante no mercado latino-americano é o crescimento do corporate venture capital (CVC), os investimentos feitos por grandes empresas em startups. Entre 2020 e 2023, a participação de CVC no número total de rodadas dobrou, chegando a representar cerca de 15% das operações que envolvem investidores corporativos. Bancos, empresas de telecomunicações e grupos industriais estão entre os principais participantes desse movimento.

Além de retorno financeiro, o investimento em startups permite acesso antecipado a inovação e novos modelos de negócios, o que está fazendo com que muitas empresas façam suas apostas nesse mercado.

Mesmo enfrentando desafios importantes, como a volatilidade econômica, acesso desigual a capital e mercados fragmentados, o ecossistema de startups da América Latina possui vantagens difíceis de replicar:

- um mercado consumidor gigantesco

- baixa penetração de serviços financeiros e digitais

- talento técnico crescente

- custos competitivos

O resultado é um ambiente onde inovação continua sendo necessária e potencialmente lucrativa.