O retorno do capital inteligente: América Latina no radar dos investidores globais

O Brasil lidera as preferências: mais de 70% dos investidores globais o apontam como o destino mais atraente da América Latina

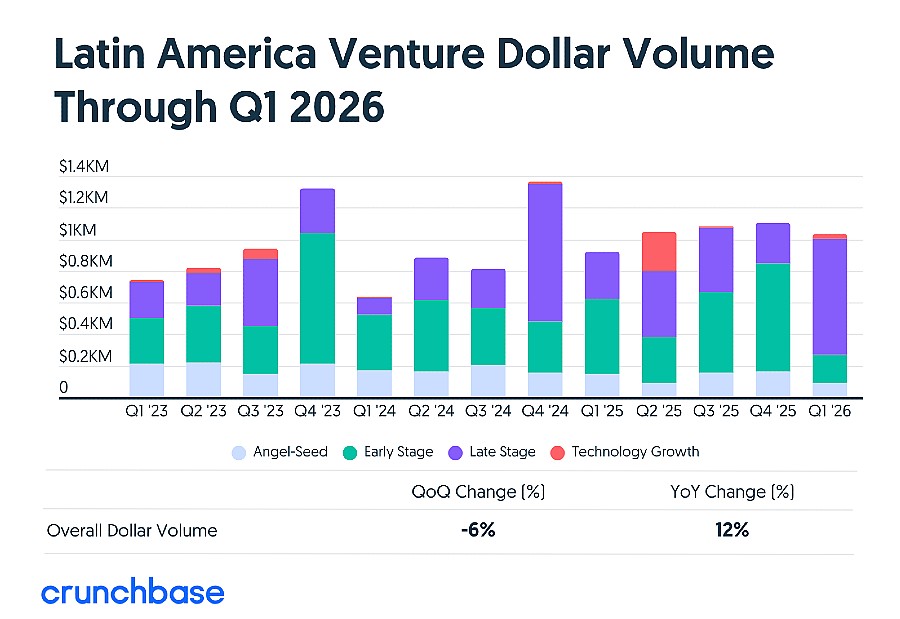

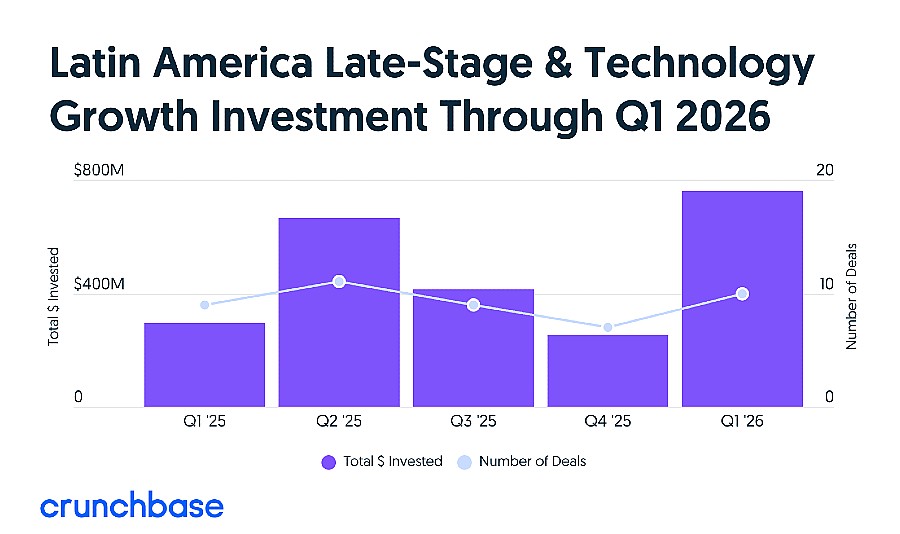

As startups latino-americanas captaram US$ 1,03 bilhão em rodadas seed e de crescimento no primeiro trimestre de 2026, uma alta de 12% em relação ao mesmo período de 2025. Mas o número que realmente importa para quem toma decisões de alocação de capital está em outro lugar: dos US$ 1,03 bilhão totais, US$ 761 milhões foram para deals de late-stage e growth. Esse valor representa uma expansão de 158% frente aos US$ 295 milhões registrados no primeiro trimestre de 2025, e de 203% em comparação com os US$ 251 milhões do quarto trimestre de 2025.

A pergunta que qualquer C-level disciplinado faz diante de um boom é: isso é cíclico ou estrutural? No caso da América Latina em 2026, há evidências robustas para argumentar que se trata de ambos e que a convergência dos dois fenômenos é exatamente o que cria a oportunidade.

O Morgan Stanley, em seu relatório “A Bull Case for Latin America”, parte de um ponto “desconfortável” para quem já ignorou a região: as ações latino-americanas estão sendo negociadas próximas aos menores níveis de valuation das últimas duas décadas. O índice MSCI Latin America tem um P/E de aproximadamente 11 vezes, uma fração do que se paga por ativos comparáveis em mercados desenvolvidos. Mas valuations deprimidos não constroem teses de investimento. O que o Morgan Stanley identifica é uma confluência de três catalisadores que, se se materializarem, poderiam transformar essa janela de desvalorização em uma das maiores oportunidades de geração de alfa das próximas décadas.

Catalisador 1: O Ciclo de Juros

As taxas de juros parecem estar próximas do pico em toda a região e poderiam começar a cair ainda em 2026 e ao longo dos anos seguintes, tanto localmente quanto no plano global. A queda de juros significa redução do custo de capital, maior propensão ao investimento em ativos produtivos, expansão de crédito e compressão de spreads soberanos. É o combustível que alimenta ciclos de crescimento. Na prática, isso significa que o “investment-as-a-share-of-GDP”, uma das métricas mais utilizadas para avaliar o potencial de crescimento de longo prazo de uma economia, tem espaço para subir em toda a região, replicando níveis que não são vistos há mais de uma década.

Catalisador 2: A Virada Política

O segundo catalisador é político, e aqui o Morgan Stanley é específico: uma nova geração de formuladores de políticas públicas poderia priorizar disciplina fiscal, desregulamentação e novos frameworks de comércio com parceiros-chave como Estados Unidos e China. A Argentina sinalizou mudança com seu novo governo em 2023. Chile e México estão demonstrando progresso por meio de ações executivas ou liderança congressional. Brasil e Colômbia vão às urnas em 2026, e os investidores globais estão monitorando de perto as implicações de política econômica. Para boards internacionais, o calendário eleitoral da região em 2026 é um evento de risco, mas também uma oportunidade de reposicionamento.

Catalisador 3: A Reconfiguração das Cadeias Globais

O terceiro vetor é geopolítico, e talvez seja o mais duradouro. Com a crescente reconfiguração das cadeias de suprimentos globais em um mundo multipolar, a América Latina emerge como protagonista em pelo menos três frentes críticas:

Nearshoring e manufatura: o México está posicionado para ganhar relevância crescente na manufatura global e norte-americana, especialmente no contexto da renegociação de acordos comerciais. O Morgan Stanley estima que, em um cenário otimista, o crescimento de longo prazo do México pode avançar de 2,2% para 2,6% ao ano, com o investimento saltando de aproximadamente 23% para 26% do PIB.

Recursos críticos: Chile e Peru permanecem fornecedores-chave de materiais críticos para a transição energética global – principalmente cobre e lítio, indispensáveis para veículos elétricos, baterias e infraestrutura de energia renovável, assim como data centers. Com a demanda por esses insumos projetada para crescer exponencialmente ao longo da próxima década, o poder de barganha desses países aumenta.

Energia e alimentos: Brasil e Argentina estão posicionados para expandir suas exportações de energia e alimentos para a Ásia. O Brasil, em particular, combina uma matriz energética que é a mais limpa entre os países do G20, com quase 90% da geração elétrica proveniente de renováveis, com uma posição de liderança global na produção de alimentos e grãos.

O Retorno do Capital Inteligente: O Que os VCs Estão Vendo

No universo de venture capital, o sinal de retorno do capital inteligente à região é ainda mais explícito. A Endeavor Catalyst realizou mais de 60 investimentos na América Latina desde 2022, com ritmo crescente a cada ano, de 11 deals em 2023 para 20 em 2025. Mais de um terço (34%) da classe de “Outliers” em 2026, que representa os 10% melhores performers de seu portfólio global, são originários da América Latina. Em termos de geração de retorno, a região está superperformando.

Do ponto de vista do ecossistema de venture, o primeiro trimestre de 2026 também evidencia uma transformação qualitativa importante. Os maiores cheques do trimestre não vieram de fundos regionais, mas de nomes como Andreessen Horowitz, Founders Fund, Sequoia Capital e Insight Partners. Quando esses nomes chegam a um mercado emergente, eles não apenas trazem capital; trazem governança, benchmarks globais e validação de tese para LPs institucionais que ainda estavam na margem.

Em uma análise, a OneVC aponta que historicamente as fintechs dominaram o fluxo de venture capital na região, mas nos dois últimos anos, esse espaço está sendo conquistado por empresas “AI-First” que vendem serviços, principalmente B2B. A OneVC está acompanhando de perto as empresas de GenAI que “vendem trabalho”, substituindo headcount e serviços terceirizados por entrega impulsionada por IA a uma fração do custo.

A maior armadilha é tratar a América Latina como um bloco homogêneo. México, Brasil, Argentina, Colômbia e Chile são mercados distintos, com dinâmicas políticas, macroeconômicas e setoriais muito diferentes. Uma estratégia regional bem calibrada exige especialização local, seja por meio de parceiros locais, gestores com track record comprovado ou equipes de due diligence com profundo conhecimento setorial.

O Playbook que funciona no Brasil

Se a América Latina é o capítulo que o capital global está relendo com novos olhos, o Brasil é o parágrafo mais complexo e o mais recompensador para quem souber interpretá-lo.

O relatório “Brazil Private Equity Report 2026”, produzido pela Bain & Company em parceria com a ABVCAP, oferece a análise mais abrangente e recente do ecossistema de PE no país. Para CEOs, C-levels e investidores institucionais, o documento é uma leitura obrigatória. Não porque pinta um quadro cor-de-rosa, mas precisamente porque não o faz.

O relatório cita juros e inflação elevados, volatilidade cambial, incerteza política e janela de IPOs fechada desde 2021 como desafios. Mas colocando tudo na balança, a análise identifica um conjunto de práticas que separam os gestores bem-sucedidos dos que não sobreviveram aos ciclos. Esse “playbook brasileiro” é um bom guia para investidores de private equity.

Uso conservador de alavancagem: em contraste com mercados desenvolvidos, onde o financiamento de dívida é amplamente acessível a custos baixos, no Brasil os juros estruturalmente elevados tornam a alavancagem cara e arriscada. Os gestores mais bem-sucedidos focaram na criação de valor por meio de melhorias operacionais e crescimento, não de engenharia financeira.

Deployment gradual de capital: a volatilidade cambial e os ciclos políticos tornam perigosa a concentração de investimentos em uma única janela temporal. Ao distribuir os aportes ao longo de diferentes anos, os gestores reduziram a exposição a choques específicos de FX e se posicionaram para aproveitar pontos de entrada mais favoráveis durante períodos de queda.

Especialização setorial profunda: os GPs que prosperam no Brasil constroem expertise setorial diferenciada. Isso não é apenas uma estratégia de diversificação; é um mecanismo de criação de valor. Conhecer profundamente um setor permite identificar alavancas de criação de valor além da supervisão financeira: melhorias operacionais, expansão para mercados adjacentes e profissionalização da governança.

Foco em crescimento de receita e expansão de margens: Dado o caráter imprevisível das janelas de IPO e a ciclicidade dos mercados de capitais locais, os gestores brasileiros desenvolveram a disciplina de preparar empresas para múltiplas rotas de saída. Ao priorizar a força operacional, garantem que as companhias do portfólio estejam bem posicionadas independentemente de qual janela de liquidez se abrir primeiro.

Apesar de todos os desafios, a pesquisa de investidores da Preqin para a América Latina no ano passado revela uma reversão clara de sentimento. Quase 70% dos participantes veem a América Latina como oferecendo boas perspectivas de investimento para 2026. Dentro da região, o Brasil se destaca: é citado por mais de 70% dos investidores como o destino mais atraente para capital privado.

Quase metade dos LPs pesquisados indicou planos de aumentar alocações de private equity na região, o maior salto de confiança observado frente ao ano anterior. Para comitês de investimento que ainda estão avaliando se devem ou não aumentar exposição à América Latina, esse dado é importante: o risco de ficar fora pode estar se tornando maior do que o risco de entrar.