Vídeo sob demanda suportado por anúncios cresce em 2020

Quando comparado a outros modelos de monetização de streaming de vídeo, o AVOD tem muito a seu favor, embora o SVOD ainda seja o mais glamourizado

Milhões de telespectadores estão abandonando os serviços de TV a cabo em favor de plataformas de streaming na Internet. Estudo da Allied Market Research projeta que as plataformas OTT (Over the Top) de vídeo faturem US$ 332,52 bilhões até 2025, em todo o mundo.

Mas ao contrário do que essa cifra sugere, este não é um mercado fácil de se ganhar dinheiro. Além de muito fragmentado, todos os players lutam contra o constante aumento dos custos operacionais, não só com licenciamento ou produção de conteúdo (o ritmo da Netflix é cada vez mais difícil de acompanhar). É necessário investir pesadamente também na experiência do usuário, em ferramentas de recomendação, recursos de UX/UI, HDR e qualidade da experiência (QoE) e qualidade de serviço (QoS). O que pressiona as margens de lucro.

Recém divulgado, o relatório “Business Intelligence – Video Entertainment”, da Zenith, projeta que a publicidade de entretenimento em vídeo diminuirá apenas 0,2% em 2020, em dez dos maiores mercados este ano. Os gastos com anúncios de entretenimento em vídeo superarão em muito o mercado de anúncios como um todo, que cairá 8,7% nesses mesmos mercados.

Tamanha resiliência em ano de pandemia e recessão é resultado do aumento da demanda dos consumidores, do aumento da oferta de conteúdo e da intensa competição entre os serviços pelos espectadores, diz o relatório.

Modelos de negócio

Existem muitas maneiras de monetizar plataformas OTT. Todas, de alguma forma, enquadradas em três modelos de negócios já consolidados: SVOD, TVOD e AVOD.

1 – AVOD (Ad-Based Video on Demand – baseado em anúncio)

As empresas AVOD geram receita com anúncios. Nesse modelo, o consumidor pode assistir a vídeos gratuitamente. A empresa então cobra uma taxa dos anunciantes para colocar intervalos comerciais em seu conteúdo. Os anúncios podem assumir a forma de anúncios em vídeo, telas de patrocinadores, conteúdo patrocinado e muito mais.

De acordo com a Advanced Television, o ano de 2020, em particular, testemunhou a rápida expansão da indústria de AVOD e ramificação em vários mercados globais. Os mercados europeus e latino-americanos parecem ser os mais interessados no modelo. Tanto que o interesse dos consumidores e marcas animou serviços como o “Vix Cine e TV” e a Pluto TV a desembarcarem por aqui. E desde o último dia 30 de outubro, a plataforma NetMovies, pertencente à empresa Encripta, modificou o seu modelo de negócio e passou a disponibilizar gratuitamente todo o conteúdo do seu catálogo, baseado no modelo AVOD.

Exemplos de empresas AVOD: YoutTube, Tubi, Xumo, Pluto TV, IMDb TV, Roku Channel, VIX Cine e TV, NetMovie, Vix, Peacock, Rakuten, Mubi, Tencent, iQiyi e Yokou.

2 – SVOD (Subscription Video on Demand – baseado em assinatura)

Em um modelo SVOD, as empresas cobram uma taxa recorrente para acessar sua plataforma de vídeo. Ele se assemelha muito aos serviços de TV a cabo, permitindo que os usuários consumam tanto conteúdo quanto desejarem a uma taxa fixa por mês. Mas com duas diferenças fundamentais: além do consumo ser sob demanda, há uma liberdade muito maior para cancelamento do serviço, já que os consumidores não estão vinculados a um contrato de longo prazo. Isso faz com que os provedores de SVOD sejam continuamente desafiados a reter consumidores, fornecendo conteúdo novo e exclusivo, e esquemas de preços agressivos.

A Digital TV Research prevê que as receitas de SVOD chegarão a US$ 100 bilhões em 2025, considerando dados de 138 países. O número global de assinaturas aumentará de 529 milhões em 2019 para 1.170 milhões em 2025.

Exemplos de empresas SVOD: Netflix, Apple TV +, HBO Max, YouTube Premium, Disney+, Globoplay Premium, PlayPlus, Sky Play, Amazon Prime Video, Looke, Telecine Play, Adrenalina Pura e ViacomCBS.

3 – TVOD (Transactional Video on Demand – modelo sob demanda)

Talvez o modelo de negócios mais simples de todos: os clientes compram ou alugam vídeos um de cada vez. O TVOD também é conhecido como pay-per-view (PPV) ou pay-per-download (PPD).

Pode ser encontrado também a partir de outras duas subcategorias: Electronic Sell Through (EST), na qual os consumidores pagam uma vez para obter acesso permanente a um determinado conteúdo e Download to Rent (DTR), em que os consumidores acessam uma parte do conteúdo por um tempo limitado por uma taxa menor.

Os serviços de TVOD tendem a oferecer lançamentos mais recentes, proporcionando aos detentores de direitos maiores receitas e dando aos consumidores acesso oportuno a novos conteúdos. Normalmente tentam reter os clientes oferecendo incentivos de preços atraentes, para que continuem a retornar no futuro.

Exemplos de empresas TVOD: iTunes, UFC, Sky Box Office, CinemaNow e a loja de vídeo da Amazon.

Há ainda serviços que optam por uma combinação desses modelos de negócio, buscando aprimorar a experiência do usuário e criar mais receita. É o caso da Disney+ que mistura SVOD com TVOD. Ou do Hulu, que combina AVOD e SVOD.

Mais recentemente surgiram também os serviço de streaming de TV ao vivo. Eles oferecem vários canais ao vivo familiares, recursos como DVRs em nuvem e a capacidade de assistir não apenas em TVs, mas também em telefones, tablets e computadores – tudo sem a necessidade de decodificador ou contrato.

Nos EUA, seis serviços de streaming de TV ao vivo estão disponíveis hoje: Google YouTube TV, Hulu Plus Live TV, Sling TV da Dish, TV Now (anteriormente DirecTV Now), Philo e FuboTV. Um sétimo, o TVision, da T-Mobile, ainda é exclusivo para assinantes da operadora, com planos de abrir o acesso para todos em 2021.

Para se ter noção da força do modelo de streaming de TV ao vivo, o Fubo tem uma capitalização de mercado de US$ 1,8 bilhão, segundo o site The Information. Isso se traduz em cerca de US$ 4.000 para cada assinante, mais de três vezes a avaliação da Netflix. Parece exagerado? Sim. Especialmente se considerarmos que o Fubo é de longe o participante mais fraco do mercado: seus menos de meio milhão de assinantes se comparam aos 3 milhões que usam o YouTube TV, 4,1 milhões no Hulu com TV ao vivo e 2,5 milhões com Sling TV.

Gradualmente, os produtores de programas convencionais estão transferindo a distribuição tradicional – canais abertos e TV por assinatura – para os serviços de streaming, incluindo Virtual Networks e FASTS (free ad-supported TV services).

No Brasil, a Anatel começou a analisar a questão da oferta de canais lineares pela Internet diretamente ao consumidor em dezembro de 2018, a partir de uma denúncia da Claro contra a Fox e a Turner, que já tinham modelos parecidos. Depois de algum tempo, lembra Samuel Possebon no site TeleViva, a agência determinou, cautelarmente, que a Fox suspendesse a oferta do serviço Fox+ diretamente ao consumidor e abriu um processo de tomada de subsídios para entender a repercussão geral do problema.

Desde então, as áreas técnicas e jurídicas da agência se posicionaram pela tese de que a oferta de canais pela Internet não configura serviço de telecomunicações e, portanto, não precisaria ser regulada pela agência e nem precisaria seguir a Lei de TV por Assinatura (Lei 12.485/2011). Em setembro, o conselho diretor da Anatel sacramentou esse entendimento. E a Globo lançou o serviço, dentro do Globoplay.

Ah, importante: Não confunda streaming de TV ao vivo com o IPTV, que tem rivalizado com os serviços OTTs no Brasil. O IPTV é um serviço prestado pelas operadoras de telefonia (Oi, Claro, Vivo) e players como a OléTV.

Modelos freemium e AVOD estão em alta

No IAB Next, realizado em outubro, Jeffrey Cole, CEO do Center of the Digital Future, garantiu que os consumidores não estarão dispostos a pagar por mais de duas assinaturas de streaming. Principalmente considerando o crescimento das ofertas AVOD no Brasil. Veremos mais consumidores se movendo dos SVOD para os AVOD, e as empresas de conteúdo investindo mais na oferta de modelos híbridos, incluindo o modelo freemium na equação.

“Nos EUA, para cada serviço SVOD existe uma forma de obtê-lo no modelo freemium. A Apple TV+ pode ser acessada de graça se você comprar um produto da Apple. A Disney+ se você adquirir determinados serviços da Verizon. O Netflix se você tiver um plano da T-Mobile. E o HBO Max se você tiver um serviço da AT&T”, comenta Cole.

No caso do AVOD, vender anúncios diretamente é a chave para o modelo de negócios. Segundo os especialistas, geralmente garante CPMs mais altos, do que a mídia programática. “Os anunciantes de TV e streaming normalmente se preocupam mais com o contexto – os programas e as plataformas – em que seus anúncios vão ao ar. Então faz sentido que uma plataforma AVOD seja capaz de realizar CPMs mais altos vendendo diretamente”, explica Brian Wieser, presidente global de inteligência de negócios do braço de mídia da WPP.

Cada ponto de contato com o público é importante. Qualquer coisa, desde um anúncio de baixa qualidade a tecnologia instável ou conteúdo mal direcionado tem o potencial de interromper as experiências de navegação que podem levar a uma alta rotatividade de usuários e perda de tráfego em geral.

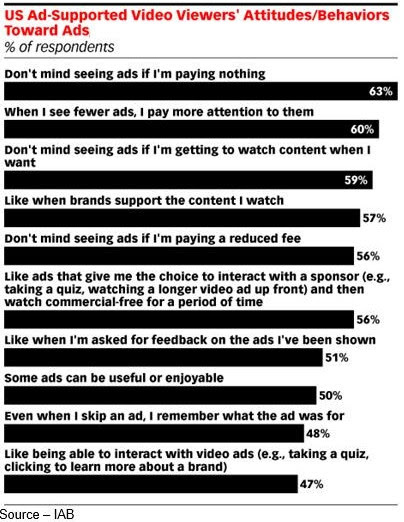

Pesquisa recente do IAB nos Estados Unidos descobriu que as pessoas não se importam com os anúncios se eles estão veiculando informações que são interessantes para elas, juntamente com uma programação qualificada gratuita em combos oferecidos em parceria com operadoras de telefonia.

Pesquisa recente do The Trade Desk indica que 1 em cada 3 consumidores afirma preferir assistir a um serviço gratuito financiado por publicidade ou pagar um preço reduzido por assinaturas que incluem alguns anúncios.

De fato, o AVOD experimentou um forte crescimento em receita no segundo trimestre de 2020, tornando-se um ponto brilhante no mercado publicitário em meio à pandemia. Só nos EUA, em cinco das principais plataformas AVOD (Roku, Hulu, Peacock, Pluto TV e Tubi) as receitas com anúncios aumentaram 31% na base ano a ano, atingindo US$ 849 milhões no último trimestre, de acordo com estimativas da MoffettNathanson Research.

Oportunidade e desafio para as marcas

O vídeo continua a dominar o tempo nas redes. É hoje o tipo de conteúdo mais popular entre todas as faixas etárias. Por isso, à medida que a concorrência pela atenção dos consumidores aumenta, o vídeo começa a se tornar o tipo de conteúdo mais atraente também para os anunciantes.

De acordo com o Statista, os gastos globais com publicidade em vídeo digital chegarão a US$ 27.795 milhões em 2020. Em 2025, o volume do mercado aumentará para US $ 36.061 milhões. E esse montante não inclui os gastos com publicidade em vídeo nas mídias sociais. As previsões são de que só os gastos com anúncios em vídeo em redes sociais movimentem US$ 14,89 bilhões no ano que vem.

A publicidade em vídeo OTT oferece alguns benefícios em relação à TV linear para anunciantes. Primeiro, é mais endereçável – o que significa que tem mais granularidade, capacidade de segmentação com base no público. As marcas têm a oportunidade de entregar mensagens de vídeo personalizadas nas mãos dos consumidores como nunca antes. E de forma bastante eficaz. Pesquisas afirmam que os espectadores retêm 95% de uma mensagem quando a assistem por meio de um vídeo. Além disso, os anúncios em vídeo tendem a ter maior engajamento, principalmente no caso do vídeo social.

Editores e anunciantes on-line têm muita flexibilidade nas opções de publicidade. Não só a veiculação de anúncios está mais fácil do que nunca com o grande número de redes de anúncios diferentes, mas também a variedade de formatos de anúncios em vídeo à disposição, de anúncios precedentes puláveis no Youtube a vídeos outstream localizados no conteúdo de um editor. A duração e o posicionamento desses também tem variado muito.

Mas os anunciantes também devem enfrentar vários desafios que afetarão suas estratégias nesta área. Esses desafios incluem fragmentação considerável na cauda longa, baixa diferenciação de serviço entre alguns serviços AVOD, falta de métricas padronizadas e uma variedade confusa de maneiras diferentes de comprar o mesmo estoque ou estoque semelhante.

Os principais formatos para inserção de publicidade no modelo AVOD são o pre-roll e o pos-roll, com anúncios de 15, 30 ou 60 segundos de duração, quase sempre orientados por algum tido de segmentação da audiência.

Como as plataformas de vídeo in-streaming são ecossistemas fechados – o que significa que os dados do usuário não estão disponíveis nas plataformas como estariam por meio de segmentação baseada em cookies – ter uma estratégia de compartilhamento de dados é essencial para plataformas e anunciantes.

O grande desafio para o modelo AVOD, no entanto, é a construção de métricas significativas que são reconhecidas em todo o ecossistema de anúncios por alocadores tradicionais de orçamentos de anúncios. No momento, a indústria de publicidade tradicional reconhece o desafio da onipresença do streaming, mas ainda não tem a confiança para investir orçamentos de publicidade significativos no espaço nascente.

Estamos entrando em uma nova era de normalização de streaming, o que significa que as demandas de modelos de negócios sustentáveis impulsionados por métricas de desempenho verificadas de forma independente só aumentarão.

Na opinião dos analistas, o AVOD está em uma posição única tanto para fornecer uma visão acionável baseada em dados para parceiros de publicidade, quanto para ser digitalmente nativo e relevante. As agências de publicidade querem saber se seus gastos com publicidade estão gerando um bom ROI, então as métricas do usuário são importantes – mas também são apenas uma parte da história.

E do SVOD?

No modelo SVOD tem crescido o uso da estratégia Product Placement, baseada na introdução natural de marcas e seus produtos nos conteúdos disponíveis. Lembrou do merchandising? Pois é um pouco diferente.

O merchandising consiste em qualquer ação realizada diretamente no ponto de venda para divulgar um produto em questão e melhorar sua visibilidade. Ou seja: a ideia é expor o produto de forma clara e direta, exatamente como é feito nos famosos programas vespertinos brasileiros.

No caso do product placement, a ideia é entrar de forma sutil em um contexto já existente de produções audiovisuais. Busca a identificação subjetiva do público com pessoas, personagens, contextos.

Dificilmente veremos players como Netflix, Apple TV+ e Disney+ optando pela inserção automática de anúncios nos conteúdos que oferecem. Principalmente porque os assinantes detestam interrupções. Mas Jeffrey Cole não descarta totalmente a possibilidade de alguns desses players decidir testar a oferta de conteúdos pontuais, gratuitos, monetizados pela inserção pre-roll de short videos de 6 segundos, como os já oferecidos pelo YouTube.