SaaS, agentes e a nova economia do software

A automação por IA está deslocando valor da interface para dados, controle e orquestração.

A primeira semana de fevereiro de 2026 não marcou o “fim do SaaS”, mas a entrada do software corporativo em uma nova economia. O lançamento de plugins do Claude Cowork, da Anthropic, voltados a fluxos jurídicos, funcionou como um teste de estresse para o modelo dominante da última década. E refletiu imediatamente nas ações de empresas de software, à medida que o mercado passou a tratar agentes de IA como um risco estrutural ao crescimento, às margens e aos modelos de negócio baseados em licenças.

O movimento eliminou cerca de US$ 285 bilhões em valor de mercado de empresas de software, serviços jurídicos e dados. Companhias associadas a dados proprietários, conteúdo jurídico e plataformas de workflow lideraram as perdas. Nas mesas de operação da Jefferies, o episódio passou a ser chamado de SaaSpocalypse — não por evidência imediata de churn, mas por uma reavaliação estrutural do modelo econômico do SaaS.

Em poucos dias, o foco deixou de ser a substituição imediata de fornecedores e passou a ser uma mudança mais profunda: onde o valor é capturado quando agentes passam a executar trabalho diretamente. Quando tarefas antes mediadas por interfaces passam a ser executadas por agentes conectados a APIs, permissões e dados, parte do valor econômico migra da camada visível — telas, cliques, dashboards — para a camada invisível de orquestração, acesso e controle.

A intensidade da reação não veio do anúncio em si, mas do que ele simbolizou. Pela primeira vez, um fornecedor de modelos fundacionais mostrou, de forma concreta, que agentes podem assumir rotinas completas — não apenas acelerar tarefas pontuais. O mercado não reagiu a uma nova funcionalidade, mas à possibilidade de que uma parte relevante do trabalho corporativo deixe de passar pela camada tradicional de aplicações.

Assistentes e agentes de IA estão operando cada vez mais acima da camada de aplicação. Não precisam da sua interface de usuário cuidadosamente elaborada. Precisam dos seus dados, da sua lógica e dos seus modelos de domínio. A interface se torna menos central. Ou, pelo menos, uma entre muitas interfaces possíveis. Pense no que isso significa: se um agente de IA puder lançar uma campanha, ajustar segmentos e otimizar gastos conversando diretamente com APIs, então a tela de “criador de campanhas” cuidadosamente projetada, que você passou dois anos aperfeiçoando, torna-se um recurso complementar, não o produto.

O ponto central? Quando agentes operam diretamente sobre sistemas existentes, o valor econômico tende a migrar para quem controla orquestração, acesso, identidade e distribuição. Isso pressiona empresas cujo principal diferencial está na interface e cujo modelo de receita depende de assentos humanos executando tarefas repetitivas.

Essa leitura explica por que o impacto apareceu primeiro nas ações — e não nos indicadores operacionais. Compressão estrutural raramente começa com churn. Geralmente começa com renegociações, downsell, congelamento de expansão e questionamentos sobre pricing. O mercado costuma antecipar essas dinâmicas antes que elas apareçam em relatórios trimestrais, e foi exatamente isso que ocorreu.

Onde o mercado foi rápido demais — e onde foi preciso

Ao mesmo tempo, a própria semana revelou um segundo medo convivendo com o primeiro. Enquanto ações de SaaS caíam por receio de automação excessiva, empresas ligadas à infraestrutura de IA também sofreram, diante do risco de retorno incerto sobre investimentos massivos em data centers. Alphabet, Amazon e Meta sinalizaram capex combinado de centenas de bilhões de dólares, reacendendo dúvidas sobre eficiência e retorno do capital.

Esses dois movimentos não são contraditórios. Eles refletem a mesma incerteza estrutural: se a IA entrega fluxos completos, pressiona a camada de aplicação; se exige capex excessivo, pressiona quem a constrói. O mercado respondeu retirando o benefício da dúvida dos dois lados.

Por isso, decretar a “morte do SaaS” se torna analiticamente frágil. Agentes dependem de software existente. Eles operam sobre CRMs, ERPs, suites corporativas, plataformas de dados e sistemas de identidade. Usam APIs, permissões e modelos de domínio que não surgem do nada. O que muda não é a necessidade do software, mas onde o valor é capturado dentro da pilha.

O consenso entre especialistas do setor é que o software não está desaparecendo, mas mudando de função. Em vez de os usuários navegarem aplicações, o software passa a operar em nome dos usuários, executando tarefas de forma cada vez mais autônoma por meio de agentes. A consequência direta é uma inversão de foco: a camada de interface se torna mais fina, enquanto a camada de inteligência, orquestração e decisão se torna mais robusta. Na prática, isso tende a reduzir o número de licenças por cliente, incentivar modelos de precificação baseados em uso ou resultado e provocar uma redistribuição de valor em toda a pilha de software.

Esse argumento ganhou voz pública na fala de Jensen Huang, CEO da Nvidia, que chamou a onda de vendas de “a coisa mais ilógica do mundo”. Para Huang, não faz sentido imaginar agentes inventando novas ferramentas quando podem simplesmente usar as já existentes. Inteligência sem ferramentas é irrelevante; agentes eficazes dependem de software confiável, integrado, observável e operável em escala. A observação não invalida o movimento do mercado — ela o delimita.

O efeito “funciona rápido demais”

É aqui que o dilema do SaaS B2B se torna concreto no dia a dia das empresas. Com ferramentas de programação intuitiva, agentes e integrações prontas, equipes conseguem fazer aplicações internas e fluxos de trabalho “funcionarem” em horas ou dias. Empresas usuárias de IA conseguem construir o que precisam. Dave Clark, ex-CEO da Amazon Worldwide Consumer, criou um CRM funcional para sua empresa em um fim de semana. CRUDs, automações e dashboards surgem rapidamente, muitas vezes fora dos times centrais de engenharia.

O modelo SaaS foi construído sobre uma assimetria de conhecimento: os fornecedores sabiam como construir, os clientes sabiam do que precisavam. Os agentes de IA reduziram drasticamente essa assimetria, tornando o conhecimento do domínio um recurso crítico e a capacidade de engenharia amplamente acessível, com promessas de ganhos de produtividade imediatos.

O problema é que “funcionar” não é o mesmo que ser um sistema. Arquitetura frágil, dependências mal compreendidas, ausência de controles e falta de governança raramente aparecem no protótipo inicial — mas emergem à medida que o uso cresce. Como qualquer programador sênior aprende cedo ou tarde, o trabalho difícil não é escrever código, mas modelar corretamente processos do mundo real e sustentá-los ao longo do tempo. A IA acelera a construção, não elimina a complexidade estrutural.

Ainda assim, o simples fato de executivos e equipes conseguirem reimplementar partes relevantes de seus fluxos, às vezes substituindo ferramentas de dezenas de milhares de dólares por soluções internas baseadas em APIs, já é suficiente para pressionar renovações, questionar contratos e redefinir o poder de negociação. Mesmo quando essas soluções não sobrevivem no longo prazo, o impacto econômico sobre o SaaS acontece antes.

O que está sendo reprecificado, portanto, não é a necessidade do software, mas a suposição de que toda interface bem desenhada carrega, por definição, poder estrutural de precificação. Em um mundo em que agentes executam trabalho diretamente, a UI deixa de ser o produto e passa a ser uma entre várias formas de interação possíveis. O valor se desloca para quem controla dados, permissões, identidade, governança e distribuição.

Isso ajuda a explicar por que a pressão aparece primeiro nos modelos por assento. Se parte relevante do trabalho é executada por agentes, reduzir licenças vira uma resposta racional. A migração para precificação por uso ou por resultado deixa de ser tese e vira negociação concreta — especialmente em categorias em que o software se parecia com uma camada de interface e dashboard.

Há três critérios práticos que diferenciam compressão de colapso. O primeiro é posição no fluxo de trabalho: sistemas de registro e plataformas que controlam dados transacionais, identidade e auditoria tendem a ser mais resilientes do que ferramentas periféricas. O segundo é distribuição: quem já está embutido no orçamento e no dia a dia do usuário corporativo tem uma vantagem defensiva que não aparece em demos. O terceiro é governança: agentes elevam a exigência por observabilidade, responsabilidade e trilhas de auditoria. Onde isso não existe, a automação pode até ser possível, mas a adoção corporativa real é lenta.

Esse é o ponto em que a narrativa “vamos construir tudo internamente com IA” encontra fricção. O custo de desenvolvimento cai, mas o custo de operar, manter e governar centenas ou milhares de aplicações sobe. É por isso que a oportunidade se desloca para dados, segurança, identidade, infraestrutura e orquestração — e não para a eliminação do software recorrente.

Os investidores interpretaram o lançamento de novas funcionalidades de IA como um sinal de que a IA poderia automatizar o trabalho tradicionalmente realizado por plataformas de software licenciadas. Ferramentas específicas, como o plugin de automação de fluxo de trabalho jurídico para o Claude Cowork (plataforma de agentes de IA da Anthropic), foram vistas como uma ameaça para negócios de SaaS e dados com alta margem de lucro. O receio não era apenas substituição, mas erosão gradual de modelos de receita recorrente.

Nas bolsas, o que vimos foi justamente essa reavaliação da camada de aplicação, o capital impaciente e agentes já são vistos como força econômica, ainda que imperfeita. Mas a semana também mostrou que a pilha corporativa não muda de forma homogênea. Criar fluxos de trabalho empresariais reais é muito mais difícil do que demonstrações com agentes. E leva tempo. A maioria das empresas não compram apenas capacidade. Elas compram confiabilidade, responsabilidade, certificações e suporte. Em muitas categorias, a IA se consolida como funcionalidade, não como produto, reforçando plataformas SaaS em vez de substituí-las.

Portanto, se existe um “apocalipse”, ele é seletivo. Atinge mais rápido quem vende conveniência com pouca diferenciação e menos quem vende sistema, controle e integração profunda. O dinheiro não está desaparecendo; está sendo redistribuído.

O que muda na economia do software

Um relatório do PitchBook ajuda a organizar o momento. Intitulado “Clash of the Titans: Incumbents versus challengers in the age of agentic AI”, o estudo descreve a transição atual como a maior reorganização do software corporativo desde a migração para a nuvem. À medida que os grandes modelos de linguagem (LLMs) amadurecem e são incorporados a todos os principais pacotes de software, o mercado está se bifurcando rapidamente: as empresas tradicionais estão adicionando copilotos e agentes de tarefas (plataformas com IA integrada), enquanto as novas empresas estão reconstruindo processos de ponta a ponta em torno de agentes autônomos (plataformas nativas de IA).

Essa escolha de arquitetura é o principal fator determinante para quem agrega valor duradouro e quem fica preso a sistemas legados. Em termos simples: o software com IA integrada aumenta a produtividade em sistemas já conhecidos; o software nativo de IA reorganiza fluxos de trabalho e redefine a precificação.

O capital está seguindo essa tese: o valor migra da interface e do licenciamento por assento para dados proprietários, governança, planos de controle e orquestração de agentes.

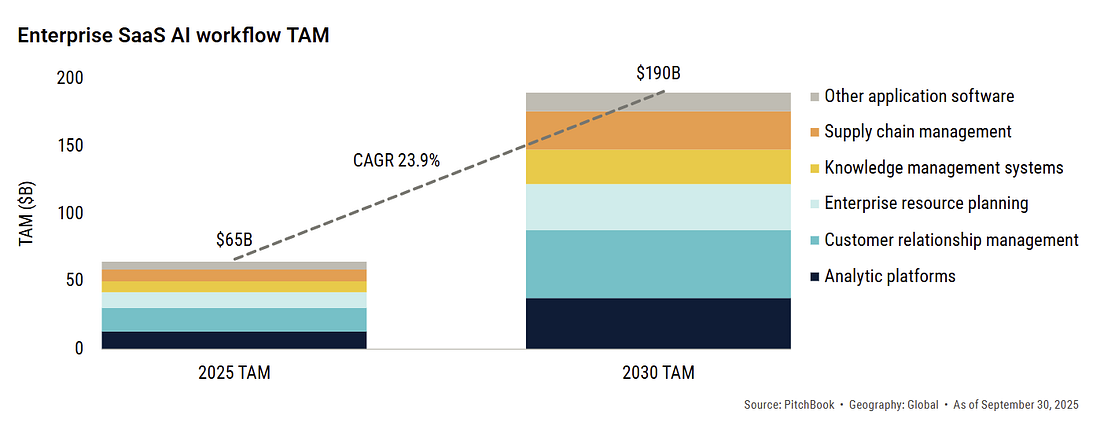

Segundo a PitchBook, o mercado de fluxos de trabalho com IA — estimado em cerca de US$ 65 bilhões em 2025 — pode chegar a US$ 190 bilhões até 2030. Esse crescimento não vem da eliminação do software existente, mas da reconfiguração de como o trabalho é executado e monetizado. Onde antes se vendia acesso, passa-se a vender execução, resultado ou uso mensurável.

Essa mudança não é apenas conceitual ou tecnológica; ela já começou a aparecer na forma como o mercado financeiro, os investidores e os analistas estão reinterpretando o próprio modelo econômico do software.

Outro relatório recente do PitchBook, sob o título “SaaS Is Dead, Long Live SaS”, ajuda a enquadrar esse momento com mais precisão financeira. A análise argumenta que o mercado não está assistindo ao colapso do SaaS, mas à transição para um modelo que a casa chama de Service as Software: em vez de vender acesso a ferramentas, o software passa a capturar valor pela execução direta do trabalho.

Na prática, isso desloca a lógica de precificação de licenças por assento para modelos baseados em uso, resultado ou fluxo automatizado — e aproxima o mercado de software do mercado de serviços profissionais, só que com margens e escala potencialmente maiores. A leitura reforça a tese central desta análise: o valor não desaparece, mas muda de lugar — e só será capturado por quem conseguir combinar agentes, dados, governança e controle operacional em escala.

A vantagem competitiva, nesse novo contexto, passa menos por quantidade de features e mais por controle do ponto de partida do trabalho. Plataformas que capturam intenção — e-mail, chat, calendário, mensageria — ganham peso estratégico. Não por acaso, integrações profundas com Outlook, Gmail, Slack, Teams e WhatsApp passam a valer mais do que novos dashboards.

Ainda há risco de execução — falhas, governança, clareza de preços —, mas é justamente por isso que a oportunidade é grande: os vencedores serão os fornecedores que dominarem etapas mensuráveis, oferecerem camadas de controle auditáveis e precificarem por resultado.

Em resumo…

A leitura correta da primeira semana de fevereiro não é a de colapso, mas a de transição de regime. O software corporativo não desaparece. O que se encerra é a suposição de que crescimento, margens elevadas e poder estrutural de precificação são inerentes ao modelo SaaS.

Por mais de uma década, grande parte do setor operou sob um regime de abundância: capital farto, substituição funcional limitada e preços sustentados mais por inércia do que por prova contínua de valor. A automação por agentes rompe esse equilíbrio ao reduzir o custo marginal de execução do trabalho e deslocar o valor para dados, governança, distribuição e controle do ponto de partida dos fluxos.

Nesse novo contexto, o SaaS não perde relevância, mas perde privilégio. O privilégio de supor que toda licença é indispensável, que toda interface é diferencial defensivo suficiente e que todo crescimento é estrutural. Nem todo SaaS era um monopólio — mas o mercado se comportou como se fosse. Essa era acabou.

O setor entra agora em um ambiente mais exigente. O poder de precificação deixa de ser presumido e passa a ser demonstrado, sustentado por posição real no fluxo de trabalho, controle de dados, governança e capacidade de orquestração. Não é o fim do SaaS. É o começo de uma economia em que o software continua central, mas precisa provar, todos os dias, como captura valor.

A partir daqui, a sobrevivência deixa de ser garantida e passa a ser condicional. Na avaliação dos analistas da PitchBook, empresas como Salesforce, SAP, Microsoft e ServiceNow partem com vantagem estrutural por controlarem distribuição e dados corporativos. Essa vantagem, no entanto, só se traduz em valor econômico se essas plataformas conseguirem se reposicionar como camadas de orquestração de agentes, e não apenas adicionar copilotos a produtos existentes.

O maior risco, segundo a PitchBook, recai sobre empresas posicionadas na chamada “camada intermediária fina”: software que organiza cliques e workflows repetitivos, mas não controla dados, intenção nem governança. Nesse novo regime, eficiência operacional sem controle estrutural deixa de ser diferencial defensivo e passa a ser ponto de vulnerabilidade.

Não por acaso, muitas empresas de SaaS estão se tornando grandes empresas de IA e já figuram entre as maiores consumidoras de tokens do mundo. O paradoxo é que o mercado hoje precifica o SaaS como se caminhasse para a obsolescência justamente no momento em que esses fornecedores começam a se transformar em empresas de “serviço como software”, um modelo que mira, potencialmente, o maior mercado endereçável da história: o mercado de trabalho.