Startups 2025: o novo mapa da inovação no Brasil expõe avanços e velhos gargalos

O relatório da Abstartups mostra crescimento regional, domínio do B2B, avanço das healthtechs e desafios críticos em diversidade, talento e capital internacional

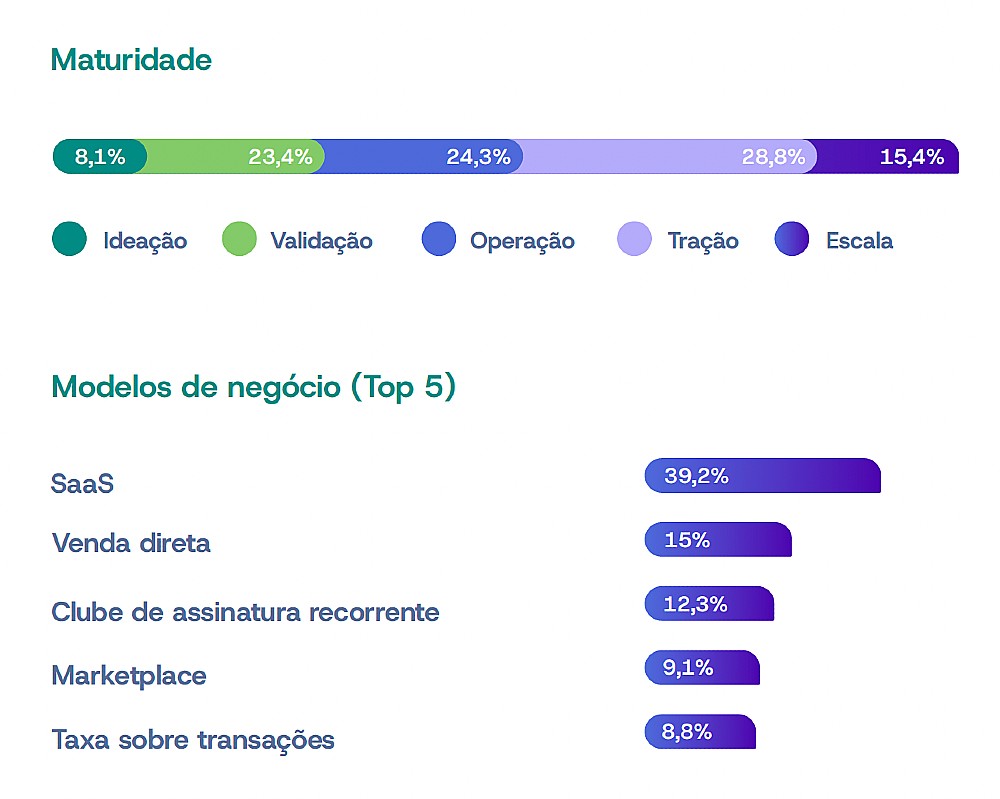

A fotografia do ecossistema brasileiro de startups em 2025 é de uma combinação de expansão regional, verticalização acelerada e os mesmos gargalos de sempre, só que amplificados pela entrada em campo da IA. Quase 62% das startups têm cinco anos ou menos e 53,1% estão em operação ou tração, confirmando o amadurecimento do ecossistema. Ainda assim, apenas 15,4% se encontram na etapa de escala, sinal de que crescer no Brasil continua sendo difícil, segundo o “Mapeamento do Ecossistema Brasileiro de Startups 2025”, publicado pela Abstartups.

Em sua 8ª edição, o relatório elaborado pela Abstartups (Associação Brasileira de Startups) ouviu 3.650 startups ativas, distribuídas por 424 cidades em todos os estados do país. Os dados mostram que SaaS domina: está presente em 39,2% das startups, um padrão muito parecido com o que se vê nos mercados dos Estados Unidos e Reino Unido. Os dados do estudo mostram que as startups no Brasil seguem os seguintes modelos:

- SaaS: 39,2%

- Venda direta: 15%

- Assinatura recorrente: 12,3%

- Marketplace: 9,1%

- Taxa sobre transação: 8,8%

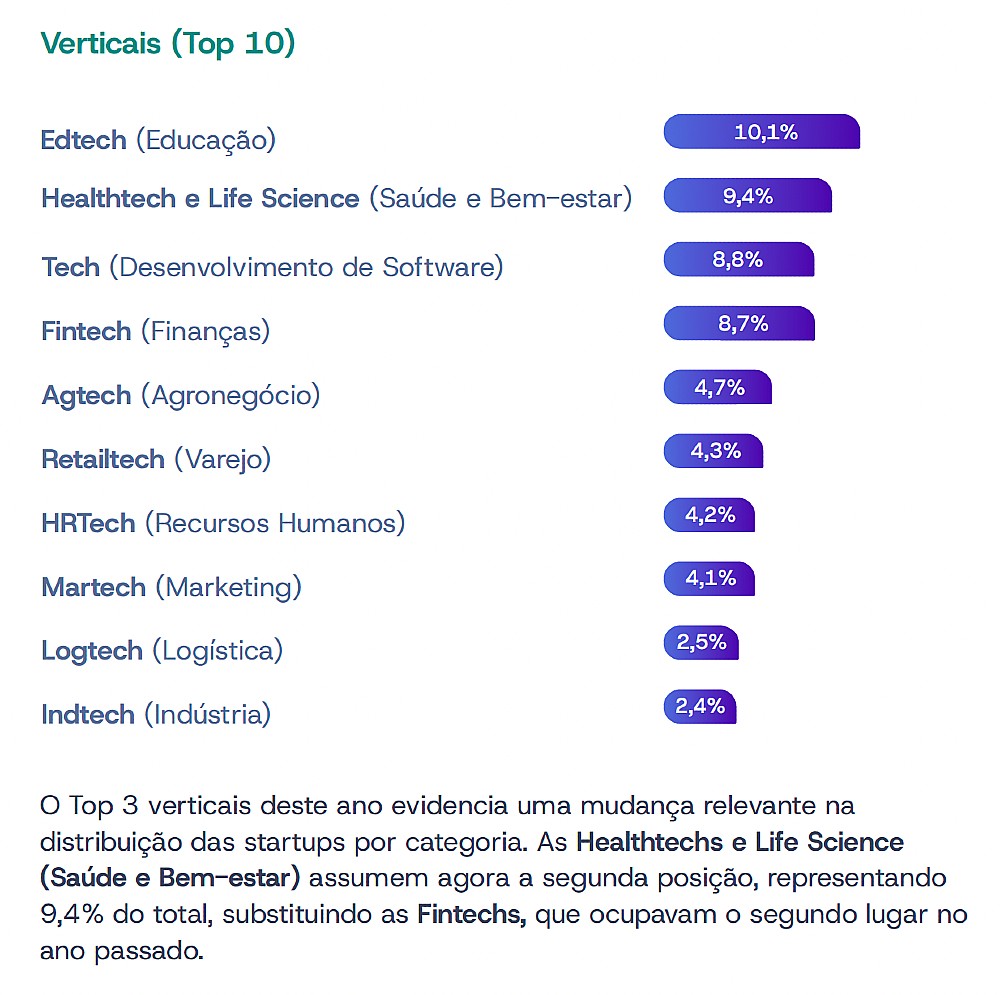

No Top 5 das verticais, a participação aparece assim:

- Edtech – 10,1%

- Healthtech & Life Science – 9,4%

- Tech/Software – 8,8%

- Fintech – 8,7%

- Agtech – 4,7%

A grande novidade é a ascensão das healthtechs, que ultrapassam as fintechs e assumem a segunda posição no mapeamento. Não por acaso: segundo o “Brazil Healthtech Report 2024”, do Distrito, o volume de investimentos em healthtechs na América Latina foi de US$ 253,7 milhões no ano passado, um crescimento de 37,6% em relação aos US$ 184,3 milhões em 2023. O setor foi puxado pela digitalização da saúde e tendências como IA aplicada a diagnóstico.

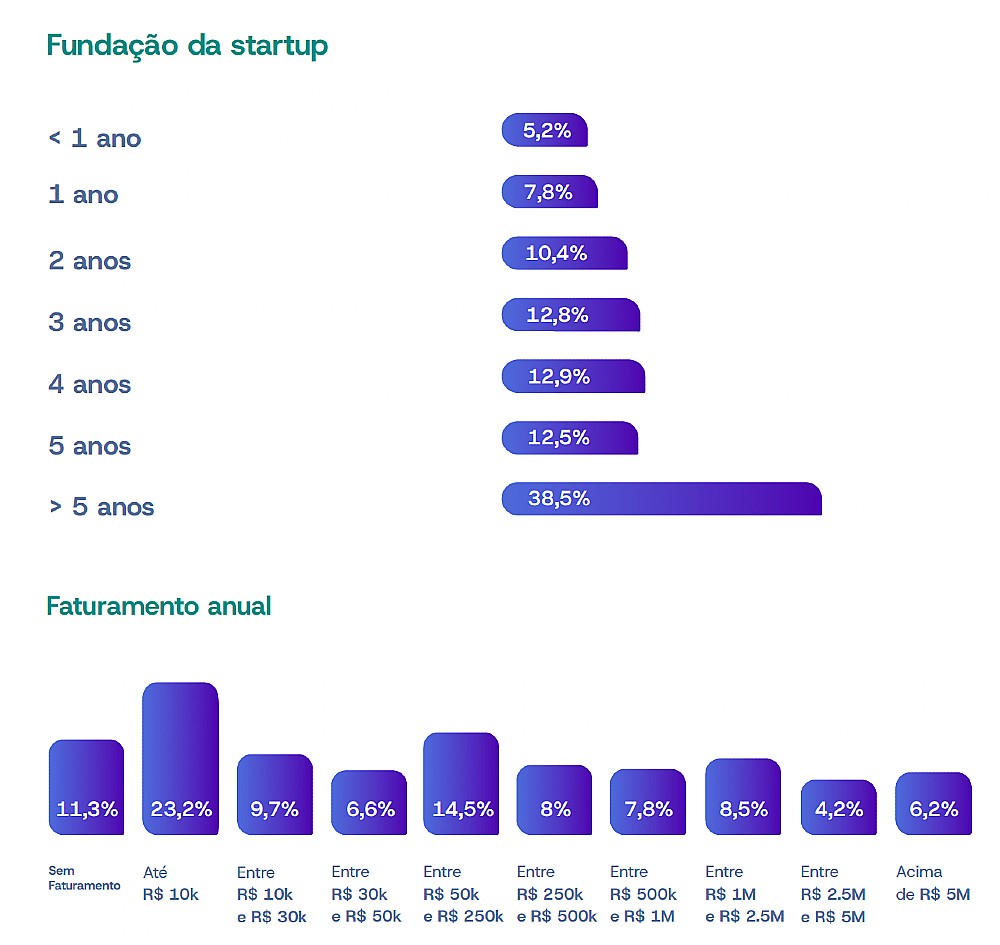

O estudo mostra que o faturamento médio anual das startups foi de R$ 736 mil, valor similar ao observado na edição anterior. As faixas mais comuns são:

- Até R$ 10 mil – 23,2%

- R$ 10 mil a R$ 30 mil – 9,7%

- R$ 50 a R$ 250 mil – 14,5%

- R$ 1 milhão e R$ 2,5 milhões – 8,5%

- Sem faturamento – 11,3%

Esse dado reforça que a longevidade financeira continua sendo uma questão. Estudos do “Global Entrepreneurship Monitor 2023/2024” mostram que a taxa de mortalidade de novos negócios no Brasil continua elevada nos primeiros cinco anos de operação.

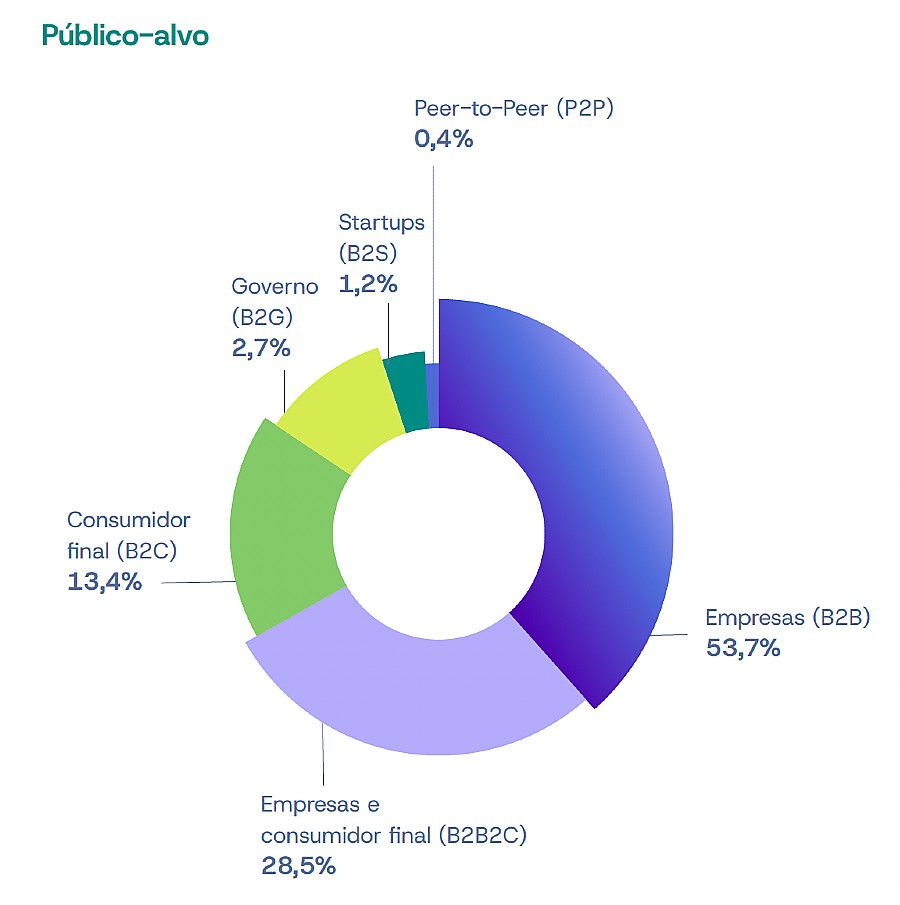

Outro ponto que salta do relatório da Abstartups e que tem muito a ver com a busca para continuar existindo: grande parte das startups aposta em soluções e serviços para empresas, ou seja, o Brasil é um país B2B. Nada menos que 82,2% das startups atendem empresas (B2B ou B2B2C). O consumidor final (B2C) representa apenas 13,4%, tendência consolidada desde 2020, e provavelmente influenciada pelo alto custo de aquisição de clientes e margens estreitas no varejo brasileiro.

Sudeste domina, Nordeste e Norte aceleram

Como outros levantamentos de startups já vinham apontando, o Sudeste ainda domina como região de maior concentração de startups brasileiras, representando 60,2% das startups brasileiras. Mas o estudo mostra avanços importantes fora do eixo tradicional.

O Nordeste cresceu cerca de 11% no número de startups mapeadas; o Norte, que representava 4,6% do ecossistema no ano anterior, agora responde por 5,4%, um crescimento importante para uma região historicamente menos atendida por investimento privado.

A liderança estadual permanece estável:

- São Paulo continua sendo o principal polo, abrigando 45% das startups do país.

- Minas Gerais (7,9%), Santa Catarina (7,5%) e Rio Grande do Sul (6,1%) seguem como centros de inovação consolidados.

Essa desigualdade, apesar de persistente, vem diminuindo. Dados da Sling Hub mostram que, em 2024, cidades nordestinas como Recife, Salvador e Fortaleza já figuravam entre os 15 maiores polos de inovação do país, por conta de hubs como Porto Digital e Hub Salvador.

O movimento regional também dialoga com uma tendência internacional: segundo o “OECD STI Outlook 2025”, ecossistemas inovadores mais distribuídos tendem a gerar impactos mais duradouros, especialmente quando combinam infraestrutura, universidades fortes e clusters industriais.

Fundadores: diversidade cresce, mas ainda não altera estruturas

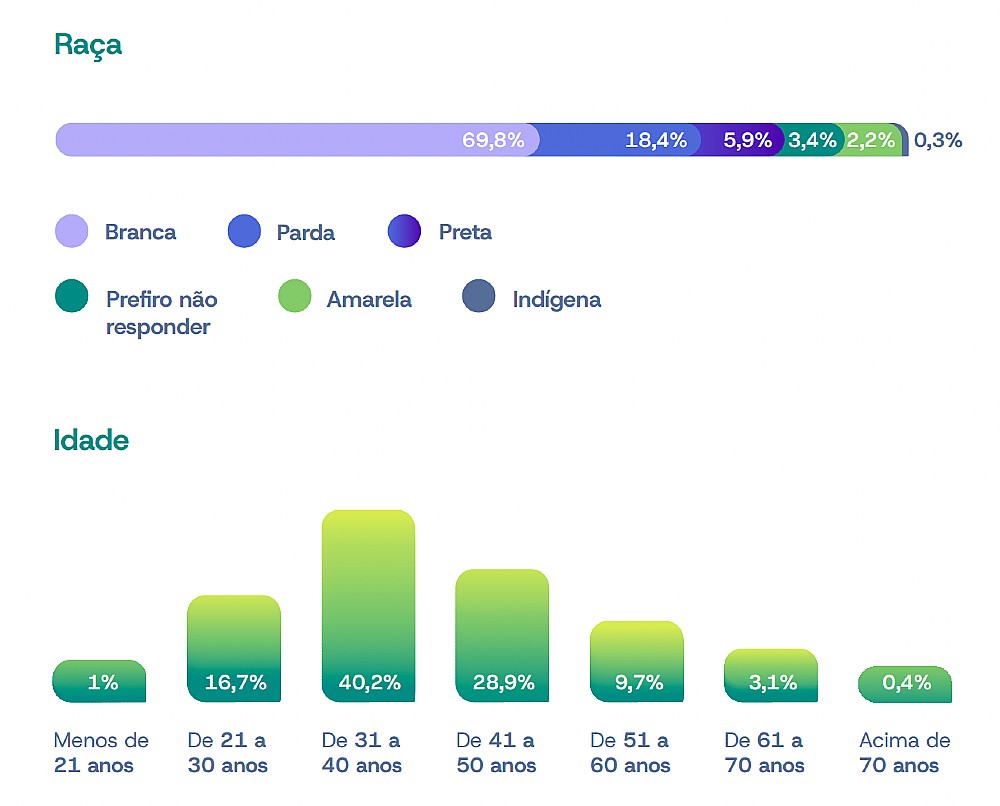

A edição 2025 confirma avanços lentos, porém consistentes, na diversidade de lideranças, mas o retrato ainda está longe do ideal. Pela primeira vez, o mapeamento indica que 24,3% das pessoas fundadoras são pretas ou pardas. Os brancos ainda representam 69,8%%.

Quando se olha para gênero, menos de 20% (19,9%) dos founders são mulheres, um crescimento pequeno dos 19,2% registrados no ano passado. Segundo o “Global Women in VC 2024 Report”, startups com mulheres fundadoras representam 23% nos EUA, 32% no Reino Unido e 29% no Canadá. A grande maioria dos founders (78,4%) é formada por homens cisgêneros.

Alguns números da diversidade nos times:

- Mulheres presentes em 84,6% das startups

- Pessoas pretas e pardas em 76,7%

- Pessoas 50+ em 56,4%

- PCDs em 22,3%

- LGBTQIAPN+ em 38%

Quando se olha para idade, 69,1% têm entre 31 e 50 anos. E 72% acumulam funções de fundador e diretor executivo, um sintoma da escassez de quadros de liderança técnica e operacional no país. Esse acúmulo, embora comum em fases iniciais, tende a limitar a escalabilidade. A Endeavor, no estudo “Scale-Up Brasil 2023”, mostra que startups com liderança distribuída crescem 3,5 vezes mais rápido.

Olhando para os colaboradores, 55,1% das startups empregam de 1 a 5 pessoas, 22,1% contam com 6 a 10 funcionários e 12% possuem de 11 a 20 pessoas trabalhando na empresa. Apenas 1% das startups empregam acima de 100 profissionais.

Outro ponto que o mapeamento deixa evidente é a dinâmica – e a vulnerabilidade – do mercado de trabalho dentro das startups brasileiras. A combinação de expansão do ecossistema, limitação de qualificação técnica e estruturas internas ainda pouco maduras cria um ambiente em que contratar é difícil, reter é desafiador e desligar acaba se tornando uma rotina mais frequente do que o desejável. Mesmo assim, o movimento de contratação não desapareceu: 56,1% das startups abriram vagas no último ano, com uma média de cinco novas pessoas por empresa. Mas o dinamismo vem acompanhado de alta rotatividade. Nada menos que 84,8% das startups precisaram desligar até cinco colaboradores no mesmo período.

Os principais motivos revelam muito sobre o estágio de maturidade organizacional do setor. Quase metade dos desligamentos (44,7%) acontece por incompatibilidade cultural, seguido de reestruturações internas (27,7%), mudanças imprevistas do colaborador (17,7%), corte de gastos (9,7%) e, em raros casos, lay-offs formais (0,2%). A fotografia reforça que os desafios de gestão – cultura, processo, alinhamento, comunicação – são tão relevantes quanto os financeiros ou tecnológicos.

E mesmo quando querem contratar, muitas startups esbarram em um gargalo conhecido: a falta de profissionais qualificados. Entre aquelas que não conseguiram preencher vagas, 40,1% afirmam que o problema foi simplesmente não encontrar gente com as habilidades técnicas necessárias. É um dado que dialoga diretamente com o avanço da IA e a crescente demanda por competências especializadas que ainda não estão amplamente distribuídas no mercado brasileiro.

A relação das startups com o setor público segue um padrão parecido: muito interesse, pouca atuação efetiva. Embora 62,9% das startups demonstrem vontade de vender para governos — um mercado grande, estável e altamente relevante — apenas 9,6% de fato prestam serviços para órgãos públicos. O descompasso tem causas bem definidas: burocracia excessiva (45%), insegurança jurídica (11,3%) e insegurança financeira (10,9%). Em outras palavras, existe demanda e existe oferta, mas o ambiente institucional ainda é pouco amigável à inovação.

Investimentos ainda são grande desafio para startups

Com apenas 2,7% dos investimentos vindo de fora, é difícil competir globalmente. Estudos da LAVCA e do Distrito demonstram que startups que captam internacionalmente tendem a crescer 4 a 10 vezes mais rápido.

O relatório da Abstartups traz os seguintes dados de investimento:

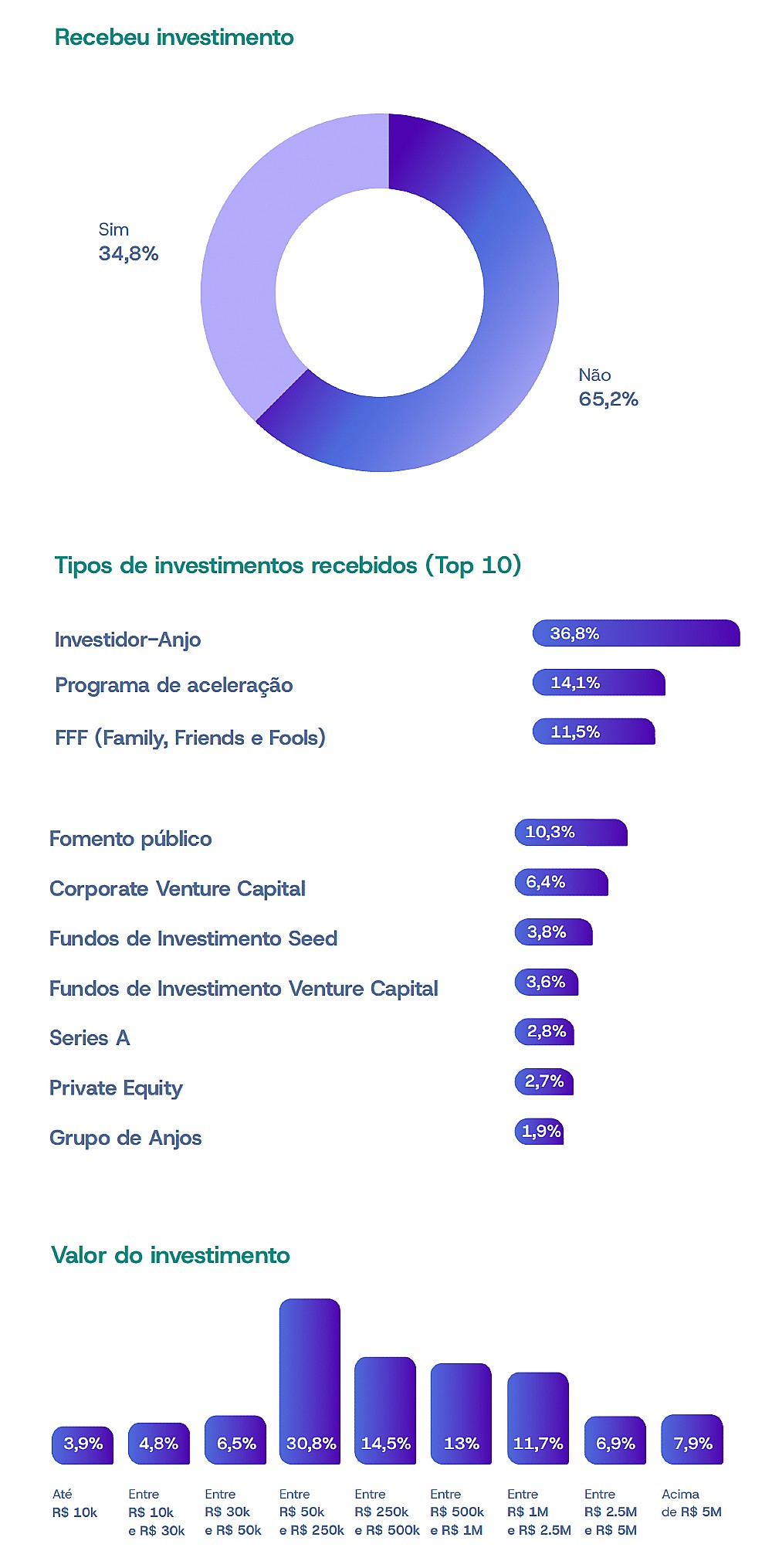

- Startups que receberam investimento: 34,8%

- Média captada: R$ 1 milhão

- Aportes acima de R$ 1 milhão: 26,5%

Principais fontes

- Anjo: 36,8%

- Aceleração: 14,1%

- FFF: 11,5%

Origem dos recursos

- Mesmo estado: 35,7%

- Mesma cidade: 32,8%

- Outros estados: 28,8%

- Internacionais: 2,7%

Desafios para startups em 2026

Três desafios permanecem no centro do debate:

- A necessidade de atrair capital internacional. Com apenas 2,7% dos investimentos vindo de fora, é difícil competir globalmente. Relatórios da LAVCA e do Distrito demonstram que startups que captam internacionalmente tendem a crescer 4 a 10 vezes mais rápido.

- A urgência de qualificar talento e alinhar cultura. O desalinhamento cultural é o principal motivo de demissões (44,7%), um sintoma de processos frágeis dentro das startups. A falta de profissionais qualificados é um gargalo concreto: 40,1% das startups que não contrataram no último ano afirmam que isso aconteceu porque não encontraram pessoas com todas as skills necessárias para as vagas.

- A importância de escalar a diversidade. A presença de grupos diversos nos times não se traduz em escala, e isso limita inovação, governança e potencial competitivo. O ecossistema brasileiro tem os elementos estruturais para se tornar uma potência global: tamanho de mercado, economia digital avançada, adoção rápida de tecnologia e hubs de inovação maduros. Mas, como mostram os números, isso exige mais coordenação, mais capital, mais talento e menos burocracia.