Em cinquenta anos, o venture capital (VC) evoluiu de nicho para pilar da economia global de inovação. Sete das dez maiores empresas do mundo por capitalização (Amazon, Apple, Alphabet, Meta, Microsoft, Nvidia e Tesla) receberam financiamento de risco em seus estágios iniciais. Entre todas as empresas norte-americanas abertas fundadas nos últimos 50 anos, as financiadas por VC respondem por 42% da capitalização total do mercado nos EUA, 64% de todo o P&D entre empresas públicas e 94% do P&D das empresas abertas. Ainda assim, o recém-publicado relatório do Fórum Econômico Mundial (WEF) afirma que as fundações institucionais desse modelo estão sob pressão crescente.

A reciclagem de capital desacelerou. A criação de startups tornou-se global, mas a capacidade de escalá-las permanece concentrada em poucos ecossistemas. E a IA está reescrevendo tanto a economia das empresas financiadas por VC quanto a escala de capital necessária para financiá-las. O relatório “The Future of Venture Capital: Unlocking Liquidity and Growth” faz praticamente um raio-X do que foi, do que é e do que precisa ser o venture capital.

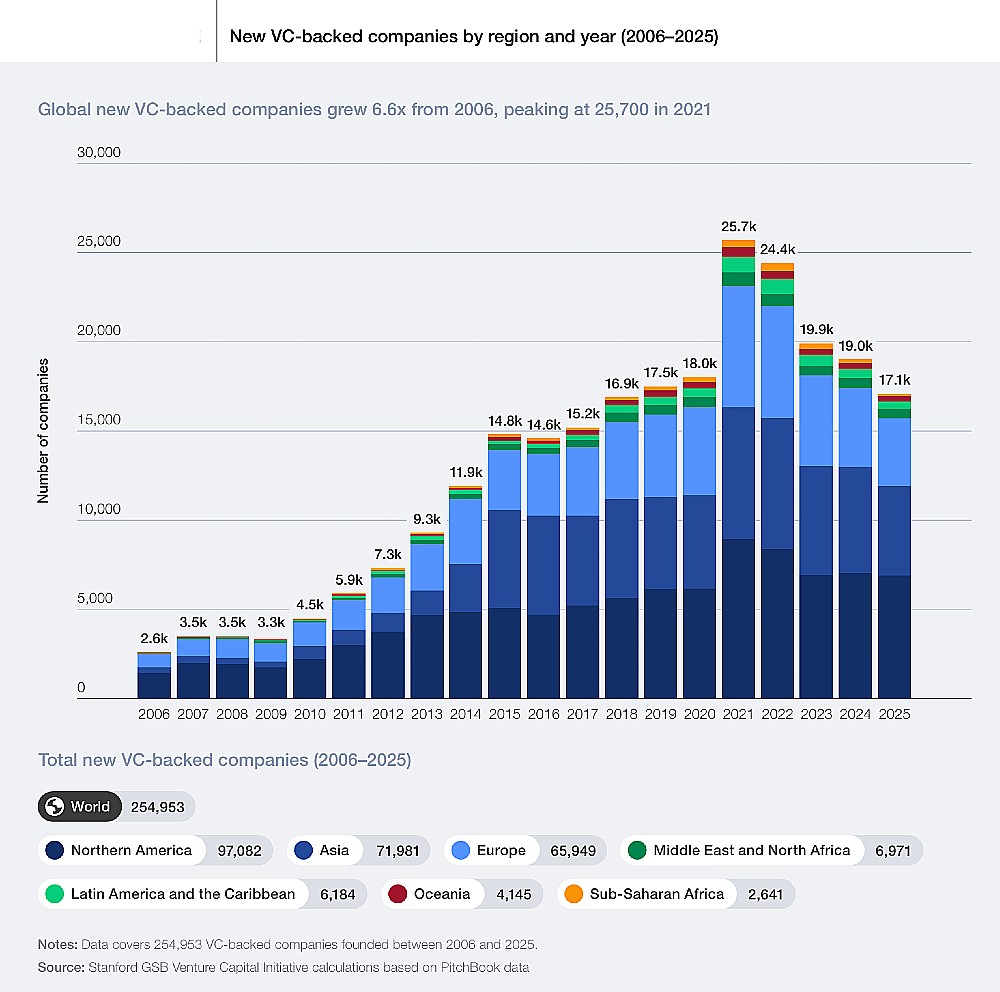

A escala do ecossistema global

Entre 2008 e 2025, os ativos sob gestão de fundos de VC cresceram mais de sete vezes, de US$ 500 bilhões para quase US$ 3,5 trilhões. Mais de 250.000 empresas únicas receberam financiamento. O número de fundos institucionais cresceu de aproximadamente 2.100 para mais de 11.000. O valor global dos investimentos atingiu US$ 530 bilhões em quase 21.000 negócios em 2025, — dos quais os EUA responderam por aproximadamente US$ 340 bilhões.

A distribuição geográfica, porém, é profundamente desigual: a região da América do Norte concentra quase 60% da capitalização pós-aporte total. A Ásia responde por 26%, Europa por 11% e o resto do mundo, apenas 3%.

Em 2025, o tempo médio para um IPO de empresa financiada por VC subiu para 12 anos. A receita mediana exigida para abrir capital quase quadruplicou, de US$ 44 milhões nos anos 1990 para mais de US$ 170 milhões. Os IPOs de tecnologia nos EUA caíram de 1.598 na década de 1990 para apenas 227 nos anos 2020. Apenas 26% das empresas de tecnologia que abriram capital nos EUA nos últimos cinco anos eram lucrativas no momento do IPO, ou seja, menos da metade dos 60% observados nos anos 1990.

O resultado: 1.920 unicórnios permanecem privados globalmente, com valor de mercado combinado superior a US$ 7,3 trilhões e cerca de US$ 3 trilhões em valor não realizado preso nos balanços de fundos. Desse total, US$ 1,7 trilhão estão em fundos lançados em 2019 ou antes. Quase 80% dos unicórnios norte-americanos ainda são deficitários e 75% têm menos de US$ 300 milhões em receita anual. Apenas 25% atendem simultaneamente aos três critérios de prontidão para IPO.

A “seca de distribuições” é o sintoma mais visível. Historicamente, os fundos em seus anos de retorno máximo devolviam cerca de 20% de seu valor. Ao final de 2025, essa média caiu para 12%. Três quartos dos fundos lançados em 2021 haviam devolvido menos de um quarto do capital comprometido no quarto aniversário. Desde 2022, os fundos de VC norte-americanos acumularam um déficit líquido de US$ 196,9 bilhões, um saldo negativo sem precedentes.

O número de novos fechamentos de fundos em 2025 foi o mais baixo em uma década: US$ 138 bilhões em 1.257 fundos. O tempo médio para fechar um fundo chegou ao recorde de 15,3 meses (contra 9,7 meses em 2022). Os 10 maiores fundos capturaram 42,9% de todo o capital captado em 2025.

O valor das empresas privadas supera qualquer IPO da história

A última rodada da OpenAI, de US$ 110 bilhões, foi quatro vezes maior do que o maior IPO já realizado (a Saudi Aramco captou US$ 25,6 bilhões). As quatro empresas privadas mais valiosas – OpenAI (US$ 852 bilhões), ByteDance (US$ 550 bilhões), SpaceX (US$ 800 bilhões) e Anthropic (US$ 900 bilhões) – têm valor combinado que supera o valor de todos os unicórnios europeus e indianos juntos. Os mercados privados tornaram-se suficientemente grandes para que as maiores empresas do mundo não precisem mais dos mercados públicos para acessar o capital de que precisam. Isso distorce os mercados secundários e pode alterar a própria qualidade das empresas que chegam aos IPOs.

O mundo criou mais de 3.700 unicórnios nos últimos 20 anos. EUA e China juntos respondem por 72%. A América do Norte e Ásia representam 81% de todos os unicórnios privados existentes. A Europa, com 13,4% em número, detém apenas 8% do valor agregado.

A taxa de conversão diverge dramaticamente: na América do Norte e na Ásia, uma em cada 60 empresas financiadas por VC torna-se unicórnio. No Oriente Médio e Norte da África (MENA), uma em cada 100 empresas. Na Europa, uma em 135. Na África Subsaariana, uma em 330.

No tempo: os unicórnios nos EUA atingem US$ 1 bilhão em média em 3,4 anos; fora dos EUA, a mediana foi de oito anos entre 2020 e 2025. Dos 87 “decacórnios” privados (valorizados em mais de US$ 10 bilhões), 59 (68%) estão na América do Norte e 21 (24%) na Ásia. A Europa abriga apenas cinco (6% do total), apesar de produzir 12% dos unicórnios globais.

Ajustando pela densidade populacional, emergem padrões reveladores: Cingapura lidera com 6,8 unicórnios por milhão de habitantes, seguida pelos EUA com 4,9 e Israel com 4,7. Seis países europeus figuram entre os 10 primeiros em densidade de unicórnios per capita, indicando que o problema da Europa não é a ausência de criatividade empreendedora, mas a dificuldade de escalar o que é criado. Por PIB, Israel lidera com 11 unicórnios por US$ 100 bilhões de PIB, seguido por Cingapura com 10 e pelos EUA, com 7.

Mercados secundários: a saída pela porta dos fundos

Em 2025, o volume total de transações secundárias atingiu US$ 106,3 bilhões, quase um terço de todos os eventos de saída lastreados em VC, contra apenas 3% uma década atrás. As transações diretas cresceram 83% do Q4/2024 para o Q4/2025. O volume de fundos de continuação multiplicou-se por dez em 2024, com transações de alto perfil envolvendo Lightspeed, NEA e Insight Partners. Mas o mercado secundário tem um problema estrutural grave: os 20 nomes mais negociados respondem por 86,4% do volume total. Para a vasta maioria das startups, a liquidez privada ainda não existe na prática. O mercado secundário ainda representa apenas 2,6% do valor total de unicórnios, indicando espaço enorme para expansão.

Plataformas como EquityZen e Forge Global já oferecem acesso a participações pré-IPO com mínimos de US$ 5.000, e nos EUA o DEAL Act e o INVEST Act avançam no Congresso para expandir o acesso institucional e de varejo. A tokenização surge como solução de longo prazo: a tecnologia blockchain pode representar participações privadas como tokens digitais, reduzindo liquidação e baixando limites mínimos de investimento.

As “fábricas de fundadores” e o poder do efeito multiplicador

O relatório documenta com precisão o que chama de “fábricas de fundadores”: o mecanismo pelo qual empresas bem-sucedidas geram ecossistemas inteiros a partir de seus ex-funcionários. O exemplo mais citado é a “máfia do PayPal”: ex-executivos que fundaram Tesla, LinkedIn, Palantir, YouTube e dezenas de outros negócios transformadores.

Na Europa e em Israel, mais de 360 unicórnios geraram coletivamente mais de 2.000 novas startups a partir de seus ex-funcionários. Os alunos das três maiores fábricas europeias – Klarna, Spotify e Zalando – produziram juntos 183 novas startups (66, 61 e 56, respectivamente). Somente os “alunos” do Spotify e da Klarna fundaram 127 startups na Suécia, país que figura entre os 10 primeiros globais em unicórnios per capita.

O fenômeno se replica na Ásia: alunos do Flipkart (adquirido pelo Walmart em 2018 por US$ 16 bilhões) fundaram scale-ups com avaliação coletiva próxima de US$ 25 bilhões. Na China, até o final de 2024, 85 startups de IA tinham sido fundadas por ex-funcionários do Alibaba, com 45% delas sediadas na mesma cidade.

O papel dos investidores institucionais e a base de capital que falta

Nos EUA e no Canadá, fundos de pensão estão entre os maiores financiadores do setor de VC há décadas, parcialmente habilitados pela reforma regulatória do ERISA de 1974-1979. O efeito foi profundo: a fração de novos IPOs norte-americanos apoiados por VC saltou de praticamente zero antes do ERISA para 38% entre 2000 e 2025, e a capitalização dessas empresas passou de 1% para 41% do mercado americano.

Na Europa, a situação é bem diferente: o VC representa apenas 0,12% dos ativos totais dos fundos de pensão europeus. O investimento em VC na União Europeia equivaleu a apenas 0,3% do PIB ao ano na última década, portanto, menos de um terço da média americana. Os ativos de pensões e seguros nos EUA equivalem a 1,88 vez o PIB. Na Europa, não chega a uma vez, apenas 0,77.

Os endowments universitários norte-americanos aproximam-se coletivamente de US$ 1 trilhão em ativos sob gestão (assets under management ou AUM), alocando em média 12,2% de seus portfólios em VC e growth equity. Os fundos soberanos (SWFs), com ativos combinados superiores a US$ 15 trilhões globalmente, tornaram-se grandes players em late-stage venture e growth equity. E os family offices, gerindo cerca de US$ 3 trilhões, investem em média 12% de seus portfólios em VC, com flexibilidade estrutural muito maior do que a maioria dos LPs institucionais.

A IA reescreve a economia do venture capital

Em 2025, a IA captou mais de 50% do valor global de negócios de venture capital. Cerca de 60% de todo o financiamento global de VC fluiu para rodadas de US$ 100 milhões ou mais. Cinco empresas – OpenAI, Scale AI, Anthropic, Project Prometheus e xAI – captaram conjuntamente US$ 84 bilhões, absorvendo 20% de todo o VC global.

O mercado endereçável de SaaS girava em torno de US$ 300 bilhões ao ano, mas a IA está abrindo categorias inteiras de atividade econômica antes inacessíveis ao software. A velocidade de escala é sem precedentes: empresas nativas de IA atingem US$ 100 milhões em receita anual recorrente em menos de um ano. Isso força uma revisão dos modelos de valuation: quando a IA replica a funcionalidade central de um produto em semanas, as vantagens competitivas construídas em anos se erosam rapidamente. A ARR torna-se progressivamente menos confiável como indicador de valor durável.

A infraestrutura de IA exige capital de escala industrial: Amazon, Alphabet, Meta e Microsoft são projetadas para gastar mais de US$ 650 bilhões em Capex em 2026, a grande maioria direcionada à infraestrutura de IA. Nas camadas de crescimento e infraestrutura, as fronteiras entre VC, growth equity, private equity e capital corporativo estão se dissolvendo.

A IA também transforma o modus operandi das próprias gestoras de VC: os grandes modelos de linguagem (LLMs) varrem patentes, dados de contratações, tráfego web e repositórios de código para identificar oportunidades antes que apareçam pelos canais tradicionais. O processamento de linguagem natural analisa documentos jurídicos em minutos em vez de semanas. O monitoramento em tempo real de portfólios inteiros, abrangendo desde taxas de consumo de caixa até posicionamento competitivo, torna-se viável em escala.

As cinco prioridades para um VC mais resiliente

O relatório sintetiza seu diagnóstico em cinco prioridades de ação coordenada:

1. Melhorar a infraestrutura dos mercados secundários: não apenas mais volume, mas maior cobertura — estendendo a liquidez eficiente para além do tier superior até a longa cauda de startups. Exige padronização de documentação e modernização regulatória.

2. Mobilizar capital institucional: desbloquear mesmo uma fração pequena de capital de pensões, seguradoras e fundos soberanos poderia transformar a escala global do VC. As barreiras são mais estruturais e regulatórias do que econômicas. Adaptar os frameworks prudenciais à natureza de longo prazo do VC e implementar tratamento fiscal preferencial para ganhos de capital em early stage são os mecanismos centrais.

3. Reduzir a fricção regulatória: EU-INC e ASEAN DEFA são as abordagens mais ambiciosas, mas o gap com os mercados domésticos unificados dos EUA e da China permanece substancial.

4. Fortalecer os ecossistemas de talentos: programas de visto para startups, conexões universidade-indústria e frameworks de stock options bem desenhados são blocos de construção essenciais para regiões que buscam reter valor.

5. Habilitar a participação estratégica dos governos: programas eficazes são temporais, ancorados em parcerias com capital privado e focados em construir infraestrutura de mercado — não em direcionar decisões individuais de investimento. O programa israelense Yozma, o modelo de fund-of-funds do Fundo Europeu de Investimento e a construção do ecossistema liderada pelo PIF saudita são referências com trade-offs distintos, mas igualmente instrutivos.

O relatório do Fórum Econômico Mundial fecha com uma afirmação que sintetiza sua mensagem central: “O capital de risco tornou-se infraestrutura econômica essencial.” Nenhum outro tipo de financiamento foi especificamente projetado para prover capital paciente e de convicção para financiar o incerto e o transformador. Mas as fundações que habilitaram esse sucesso estão sob pressão. Empresas permanecem privadas por mais tempo. As distribuições caíram a mínimas históricas. Trilhões em valor permanecem presos em portfólios projetados para devolver capital em dez anos. Os mercados secundários cresceram, mas permanecem rasos e fragmentados. A capacidade de construir empresas globalmente competitivas ainda está concentrada em poucos ecossistemas.

A IA está intensificando cada uma dessas pressões ao mesmo tempo em que redefine o que o VC financia e como opera. As escolhas feitas hoje sobre liquidez, regulação, capital institucional e talentos vão desenhar o mapa da economia de inovação de amanhã e determinar quais ecossistemas atraem o capital e a ambição necessários para construir a próxima geração de empresas líderes globais.