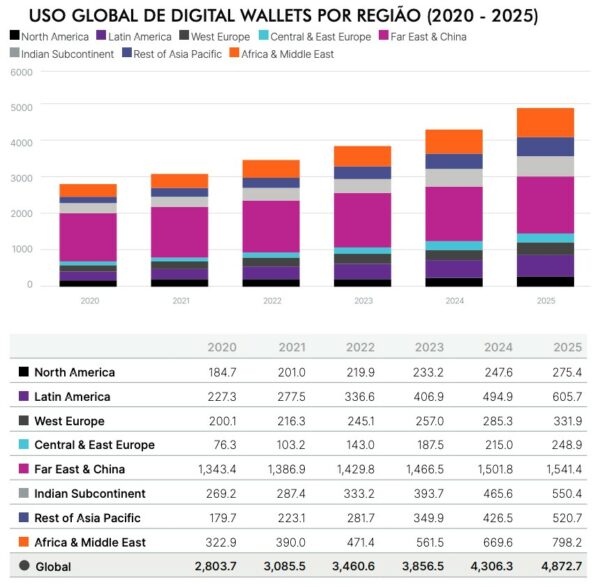

Ainda não dá para ser chamado de tsunami, mas está quase lá. Um estudo publicado pela fintech norte-americana Boku em setembro, com dados da Juniper Research, estima em 2,8 bilhões o número global de pessoas usando uma carteira digital (mobile wallet, digital wallet ou e-wallet) . Em 2025, segundo o mesmo estudo, serão 4,8 bilhões, ou 60% da população mundial. O relatório da Boku contém dados detalhados de 19 países, incluindo o Brasil, e avalia os chamados Alternative Payment Methods (APM) – métodos de pagamento que são processados por meio de smartphones e apps móveis – como um movimento de impacto e inclusão para populações fora dos países desenvolvidos – América Latina, Europa Central e Oriental, Índia, África & Oriente Médio.

No final de 2020, havia 2,8 bilhões de carteiras móveis em uso. Esse número deve crescer para 4,8 bilhões no final de 2025, segundo o estudo Mobile Wallets Report 2021, da Boku

“Em muitos desses mercados, pagamentos em dinheiro ou equivalente são bastante populares ainda hoje. Como resultado, as carteiras móveis têm sido construídas fora do ecossistema de cartões de pagamento e estão se tornando cada vez mais substitutos dos métodos de pagamento baseados em dinheiro”, aponta o relatório. “Embora os percentuais de desbancarizados continuem altos nessas regiões, a penetração dos smartphones agora ultrapassa o número de contas bancárias, dando a cada vez mais pessoas o acesso a serviços financeiros digitais sofisticados”.

No caso da América Latina, por exemplo, o percentual de desbancarizados está em 24%, enquanto que na África & Oriente Médio chega a 39%. As regulações e iniciativas de Open Finance e Open Banking são, sem equívoco, elementos importantes aliados das carteiras digitais para esse processo de inclusão digital e financeira.

A importância das carteiras digitais para os países em desenvolvimento não vem apenas da inclusão financeira, mas também da ampliação da segurança. O uso de dinheiro vivo para pagamentos traz consigo riscos para quem paga e quem recebe. A alternativa das carteiras digitais – que incluem soluções de impacto como o PIX, por exemplo – é fundamental nesse quesito. Não por acaso, o relatório da Boku identificou, no caso do Brasil, que 59% dos pagamentos feitos pelos entrevistados antes da carteira digital eram em dinheiro.

Sobre os motivos para migrar para os apps, o desejo dos brasileiros de deixar de usar dinheiro físico foi o principal para 44% dos respondentes, e 32% identificaram a oportunidade de ter cashback ou descontos por conta do uso dos aplicativos móveis como uma vantagem importante. A digitalização da economia, especialmente durante a pandemia, foi responsável por 70% das decisões de uso das digital wallets no país.

Embora a Ásia-Pacífico seja a região com maior número de usuários de carteiras digitais, o relatório aponta um crescimento importante na América Latina e África & Oriente Médio. “Nessas regiões, prevemos que os super apps terão um papel fundamental. Nos próximos cinco anos, as carteiras digitais vão ganhar mais funcionalidades e aproveitar um período de crescimento forte”. O Sudeste Asiático aponta como a região de crescimento mais rápido do mundo, no período compreendido entre 2020 e 2025, com 311% de crescimento de usuários. A África e o Oriente Médio estão projetados para crescer 147% no mesmo período.

O crescimento na América Latina deve chegar a 166%, saindo de 227,3 milhões de carteiras em 2020 para 605 milhões em 2025 – sendo 197 milhões no Brasil. Isso quer dizer que, em cinco anos, 86,6% dos brasileiros estarão usando digital wallets.

O impacto das carteiras digitais e dos super apps na economia da América Latina foi abordado em um relatório recente da Ebanx chamado Beyond Borders 2021-2022. Na região, por exemplo, o uso de digital wallets para pagamentos no e-commerce superou o uso do dinheiro físico, que caiu de 16% em 2018 para 9% em 2021. “As pessoas estão aderindo aos meios alternativos de pagamento porque foram excluídas do mundo dos cartões de crédito e dos bancos. E é onde a inovação precisa estar – a serviço dos desbancarizados”, aponta John Price, diretor geral e fundador da Americas Market Intelligence (AMI), consultoria de inteligência de mercado independente que contribuiu para o estudo da Ebanx.

“As carteiras digitais também têm investido bastante em recursos como cashback, uma coisa que os boletos não podem oferecer”, diz Juliana Borges, diretora de operações de pagamentos do EBANX. Para o relatório, a oferta das carteiras digitais e dos superapps é tipo “encontro perfeito” da mudança para uma economia digital com as necessidades de um contingente de consumidores “preteridos” pelo sistema financeiro tradicional, desbancarizados ou que subutilizam suas contas bancárias.

A equação da vantagem financeira

Mas dá para medir o impacto financeiro dos superapps e digital wallets literalmente no bolso dos consumidores? Para o professor Renan Pieri, da FGV-EAESP, dá. Pieri participou da organização de um estudo da FGV, a pedido da 99, para analisar o impacto econômico do uso combinado dos aplicativos 99Pay, 99Food e 99Pop, que se comportam como um superapp oferecendo benefícios cruzados para o consumidor. O resultado é um número: R$ 1,45 de retorno para cada real gasto na plataforma, o que representa uma economia de 31%. Pieri explica que esse estudo é o primeiro feito pela FGV para aplicativos multiplataforma no Brasil. Por conta disso, foi criada uma metodologia específica de análise. Para entender, confira trechos da entrevista:

Como funciona a metodologia

“Tem várias formas de você tentar medir o quanto o consumidor se beneficia de uma transação. Por definição, quando você vai comprar qualquer coisa você tem um número na sua cabeça de quanto aquele serviço, aquele produto vale, e tem o valor que de fato você pagou. Esse número que você tem na cabeça pode ter a ver com o valor que você estima para o produto, mas também com as tuas condições de pagar.

“Então, a ideia aqui de medir o retorno para o consumidor, é calcular este excedente – a diferença entre o valor que as pessoas estão dispostas a pagar, e o valor que de fato elas pagaram. Quanto maior for a diferença, em melhor situação o consumidor está, porque é como se ele economizasse dinheiro na hora de comprar o produto ou serviço”.

“Nós analisamos o 99Pop, o 99Food e o 99Pay. Para cada um deles traçamos uma estratégia diferente, utilizando os dados disponíveis. No caso do 99Pop, este é um desenho interessante, porque buscamos encontrar a diferença entre o preço que as pessoas pagavam nas corridas e o preço médio pago na cidade. Isso, estatisticamente, sem querer deixar muito complicada a explicação, é o que chamamos de variável instrumental. Essa variável separa o que é fator de demanda e fator de oferta, para comparar este preço com a média dos preços praticados na cidade em um determinado dia da semana”.

“No caso do 99Pay, nós temos três frentes de retorno: o retorno livre de risco (a 99 paga 220% do CDI para os usuários da conta); o cashback, que a 99 dá para os usuários em valores para serem usados na plataforma, e o custo da oportunidade, uma vez que você não tem a tarifa de transferência, por exemplo, quando você utiliza a conta. Nós calculamos comparando o uso do 99Pay com alternativas de mercado para os mesmos serviços, e isso é o que chamamos de retorno do produto”.

Impacto por faixa de renda

“Na pesquisa não fizemos recortes por faixa de renda, e sim por gênero, mas certamente esta economia que identificamos para o consumidor médio da 99 se aplica a todas as faixas de renda. Eventualmente em proporções diferentes em cada produto, mas tem um potencial bastante positivo. Extrapolando um pouco o estudo, a economia dos aplicativos tem crescido para todas as faixas etárias e todas as faixas de renda, e eu acho que a população de baixa renda tem muito a se beneficiar deste processo e de uma educação financeira acompanhada do uso do aplicativo”.

“Pagar uma conta sem precisar se deslocar até a agência, que fica longe de casa, para populações de periferia; ou comprar comida de um serviço do bairro, que pode movimentar a economia local… enfim, o potencial para ganhos é muito grande”.