A inovação está passando por um “reordenamento estrutural”, uma redefinição de onde, como e por quem ela é construída. Para o ecossistema de startups, isso se traduz em concentração de capital e escala, principalmente nos Estados Unidos, e a distância entre os ecossistemas líderes e os emergentes se ampliando, na análise do “Global Startup Ecosystem Report 2026” (GSER), da Startup Genome.

Depois de encolher 31% no relatório anterior, o Valor de Ecossistema (Ecosystem Value, ou EV) global das startups voltou a crescer, uma alta de quase 40% entre as edições de 2025 e 2026. O EV global cresceu US$ 2,8 trilhões de uma edição para outra. Desse total, o Vale do Silício sozinho capturou US$ 1,1 trilhão, cerca de 40% de toda a expansão. Los Angeles adicionou outros US$ 650 bilhões e Nova York contribuiu com US$ 100 bilhões. Somados, apenas três ecossistemas norte-americanos responderam por aproximadamente dois terços de todo o crescimento mundial de valor.

O Vale do Silício atingiu um EV superior a US$ 3 trilhões, quase três vezes o tamanho do segundo maior ecossistema do planeta. A América do Norte, como bloco, acelerou para longe do resto do mundo: seu Valor de Ecossistema subiu 51% desde o GSER 2025, contra um avanço global de 33% no mesmo recorte.

Isso não indica, porém, que a celebrada tendência de dispersão da oportunidade para além dos polos tradicionais morreu. As coisas simplesmente ficaram mais complexas, em um reflexo do que acontece nos negócios.

A Inteligência Artificial como substrato, não como setor

O fio condutor de toda a edição 2026 do “Global Startup Ecosystem Report” é a Inteligência Artificial. A Startup Genome argumenta que já não faz sentido tratar a IA como um setor isolado: ela passou a funcionar como uma tecnologia de propósito geral que afeta praticamente todas as áreas da atividade econômica, incluindo os setores e subsetores de startups. A IA não é uma vertical: é o substrato sobre o qual cada vertical está sendo reconstruída, comprimindo o tempo até o mercado e criando categorias inteiramente novas de empresas.

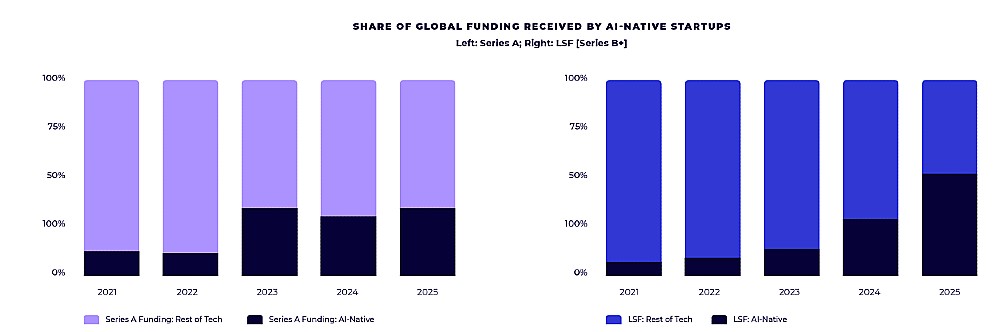

O financiamento total para startups “AI-Native” – aquelas que têm a IA no núcleo (core) do produto, do mercado ou do modelo de negócio e que não existiriam sem ela – cresceu 218% de 2021 a 2025. No mesmo período, o financiamento de tecnologia em geral encolheu 36%. A divergência fica ainda mais evidente no acúmulo de valor: desde o GSER 2021, o valor das empresas de tecnologia não-IA aumentou 101%, enquanto o valor das empresas AI-First disparou impressionantes 969%.

Esse dinamismo se reflete nas rodadas. O aporte de Série A em empresas AI-Native cresceu 17% de 2024 para 2025, alcançando US$ 15 bilhões, enquanto o restante da tecnologia encolheu 4% globalmente no mesmo intervalo. O número de deals subiu 10% ano a ano. As startups de IA também levantam capital mais rápido: fecham rodadas seed em uma mediana de 10 meses após a fundação, contra 24 meses do restante do setor, e a Série A em 30 meses, contra 46 meses. A mediana do tamanho dos cheques é apenas 10% maior, mas a média é de duas a cinco vezes superior, puxada pelas grandes rodadas garantidas pelas empresas líderes de IA.

As startups norte-americanas receberam quase todo o financiamento direcionado a empresas AI-First. É essa fronteira tecnológica, altamente concentrada em poucos ecossistemas dos Estados Unidos e da China, que está redesenhando os fluxos de capital e ampliando a divergência global. Para reconhecer essa força, a Startup Genome elevou o peso do fator “AI-Native Cluster” em sua metodologia de ranqueamento, de 5% para 10%, e passou a aplicá-lo também ao ranking dos 100 ecossistemas emergentes.

Olhando para dentro do universo de IA, o relatório distingue dois grandes grupos: as startups “AI-Native Model” (que constroem os próprios modelos, abreviadas como “M”) e as “AI-Native Business Models” (que constroem produtos e modelos de negócio sobre modelos de terceiros, abreviadas como “B”). A diferença de dinamismo entre eles é enorme. Comparadas às startups do tipo Model, as do tipo B respondem por 45 vezes mais criação de startups, 9 vezes mais rodadas seed e 5 vezes mais rodadas de Série A. O financiamento de Série A para as empresas do tipo B cresceu 58% ao ano nos últimos dois anos, sinal de uma proliferação acelerada de negócios construídos sobre a infraestrutura de IA existente. A maior parte do financiamento early-stage relacionado a IA é capturada por startups de IA Agêntica e por outros modelos de negócio erguidos sobre modelos de terceiros, um indício de que o valor está migrando da construção dos modelos fundacionais, espaço já dominado por poucos gigantes, para a camada de aplicação.

Financiamento: recuperação seletiva e com tamanhos de cheque maiores

Depois de dois anos de contração, o financiamento global de startups se estabilizou e voltou a crescer em 2025. A recuperação, porém, tem dinâmicas distintas em cada estágio.

No early-stage, o destaque está no seed. O financiamento seed de 2025 contabilizado até agora soma US$ 32 bilhões, mas, considerando a defasagem mediana de cerca de um ano para que as rodadas cheguem às bases de dados, o número final de 2025 deve ficar entre US$ 55 bilhões e US$ 65 bilhões, uma taxa de crescimento de 100% a 130% sobre 2024 (US$ 27 bilhões). Por trás dessa explosão está um fenômeno novo: grandes fundos de venture capital vêm direcionando cada vez mais capital, em cheques seed acima de US$ 20 milhões e até de US$ 50 milhões, para as startups AI-Native mais promissoras, com o objetivo de “travá-las” cedo. É esse movimento que explica por que o seed cresce rapidamente enquanto a Série A permanece estável.

A Série A global de 2025 subiu apenas 2% sobre 2024, alcançando US$ 46,5 bilhões. Ainda assim, ficou 13% acima dos níveis pré-pandemia de US$ 41 bilhões registrados tanto em 2019 quanto em 2020. O quadro varia muito por região. A Série A da América do Norte ficou praticamente estável em 2025, mas saltou 22% no primeiro trimestre de 2026 em relação à média trimestral de 2025. A Ásia teve alta de 4% e foi a única região com aumento no número de deals. O Oriente Médio e Norte da África (MENA) registrou crescimento expressivo de 24% entre 2024 e 2025, puxado por apoio governamental em Abu Dhabi, Arábia Saudita e Catar, embora o primeiro trimestre de 2026 tenha decepcionado. A Europa teve bom crescimento de 10% e acelerou em 2026, com o primeiro trimestre mostrando um crescimento de 56% para Série A. Já a América Latina e a África Subsaariana continuaram a recuar, com quedas de 30% e 36%, respectivamente, e a projeção para 2026, baseada no primeiro trimestre, sugere que a América Latina pode continuar caindo.

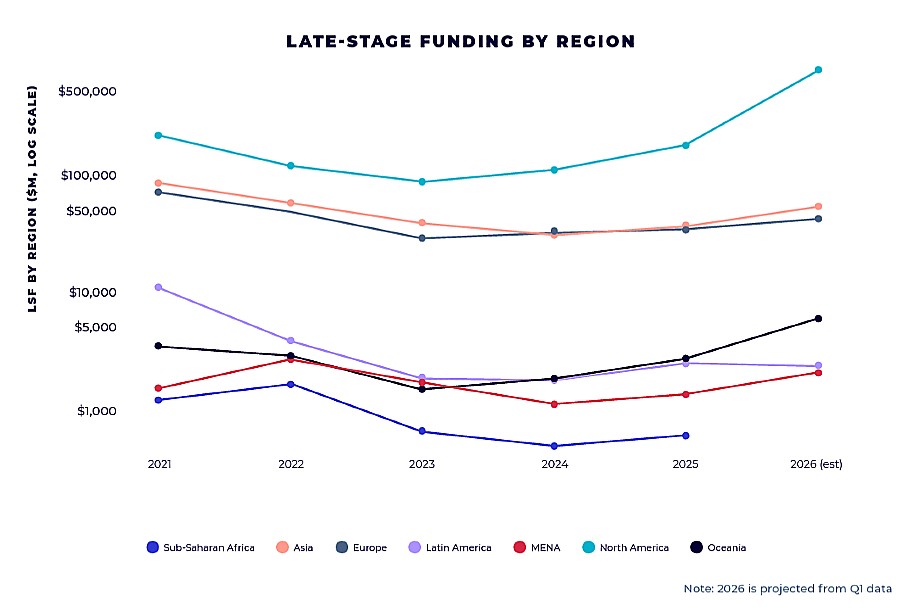

O late-stage apresenta a recuperação mais clara. De 2024 para 2025, o investimento global de late-stage funding (LSF) cresceu cerca de 17%, chegando a aproximadamente US$ 210 bilhões, com o volume de deals estável, o que indica aumento no tamanho médio das rodadas. O rebote foi puxado, em parte significativa, por grandes aportes ligados à IA: no primeiro trimestre de 2026, a maior parte do LSF global foi atribuída a apenas duas empresas, Anthropic (US$ 30 bilhões) e OpenAI (US$ 120 bilhões). Isso reforçou a concentração geográfica: a América do Norte teve alta de 21% no valor total investido e passou a responder por 64% da fatia global de late-stage funding, ante 56% em 2021. A Ásia detém a segunda maior fatia (cerca de 17%) e a Europa vem logo atrás (16%), com LSF em alta de 7%, embora seu volume de deals siga em declínio de vários anos, caindo quase 5% sobre 2024. Oceania (46%), América Latina (39%) e MENA (22%) tiveram aumentos fortes de late-stage funding em 2025.

Saídas (exits): novos recordes de volume e a volta dos megaeventos

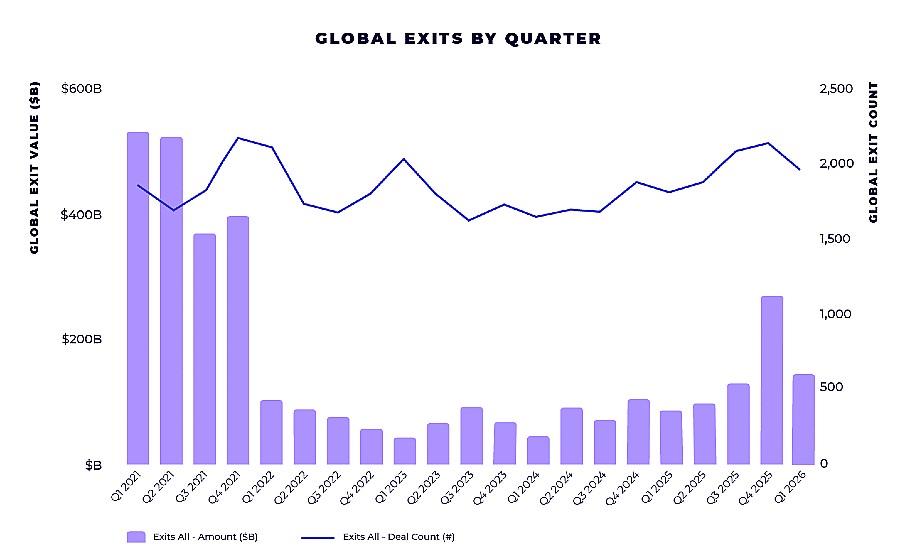

O capítulo dos exits trouxe uma das melhores notícias da edição. As saídas melhoraram significativamente em 2025 e no início de 2026, com os volumes atingindo novos recordes e o valor total subindo 164% ano a ano, para quase US$ 800 bilhões. Embora ainda abaixo do pico extraordinário de 2021 (perto de US$ 1,9 trilhão), o número está bem acima dos níveis pré-pandemia. Vale notar que esse cálculo não inclui a fusão de US$ 1,25 trilhão entre SpaceX e X.ai, ocorrida em fevereiro de 2026 (operação que a própria Startup Genome opta por não tratar como um “exit real”, por não ter ocorrido em condições de mercado independentes).

As disparidades regionais voltam a aparecer. A América do Norte concentrou 41% de todos os exits e 49% do valor global. A Ásia teve apenas 12% dos exits, mas 30% do valor, turbinada por grandes IPOs como o da Moore Threads (companhia chinesa de design de semicondutores para IA, que estreou na bolsa por US$ 1,13 bilhão em dezembro de 2025) e o da Groww (plataforma indiana de fintech, que abriu capital por pouco menos de US$ 750 milhões em novembro de 2025). A Europa, por sua vez, voltou ao segundo lugar em volume de saídas, com 37% do total, mas apenas 11% do valor, evidência de que as empresas europeias ainda saem a avaliações menores do que as norte-americanas.

A contagem de exits subiu em todas as regiões, com a Europa apresentando o menor crescimento (7%). O valor das saídas cresceu em todas as regiões, exceto na Oceania. Os exits acima de US$ 50 milhões aumentaram 4% em número, mas 112% em valor. Somente na Ásia, o valor desses grandes eventos cresceu 207% entre 2023 e 2025.

O primeiro trimestre de 2026 foi especialmente animador: os mercados públicos viram cerca de seis vezes o valor de grandes saídas em um único trimestre do que em todo o ano de 2024. Quando se observa o crescimento dos exits acima de US$ 50 milhões entre 2023 e 2025, a Ásia lidera (207%), seguida por Europa (160%), MENA (156%) e América do Norte (124%). Na ponta oposta aparecem Oceania (18%), África Subsaariana (12%) e, em último lugar, a América Latina (queda de 56%). Quanto ao tipo de saída, as fusões e aquisições (M&A) seguem como a forma mais frequente, respondendo por mais de 80% de todos os exits, embora por menos da metade do valor. Os IPOs cresceram 22% em 2025 sobre 2024, mas permanecem em cerca de metade do número visto em 2021 (429 contra 794).

O Estado entra em cena e a geopolítica reorganiza o capital

Um dos eixos mais relevantes do GSER 2026 é a expansão do papel do Estado. Além de reguladores, os governos atuam cada vez mais como investidores, clientes e arquitetos de ecossistemas, principalmente em setores estrategicamente importantes e intensivos em capital, como infraestrutura de IA, semicondutores, defesa e tecnologias quânticas. O conceito de “IA soberana” como o controle nacional sobre infraestrutura, modelos, dados e capacidade de computação avança rapidamente na agenda pública.

A geopolítica, antes tratada como um cenário da atividade empreendedora, tornou-se uma força ativa de ecossistema. Conflitos e a competição estratégica estão reorganizando a alocação de capital, a mobilidade de talentos e as prioridades setoriais. Defesa, cibersegurança e segurança energética migraram das margens para o centro do investimento de risco. A guerra na Ucrânia teve um efeito bastante visível sobre as prioridades dos investidores europeus: a “DefenseTech”, rastreada pela Startup Genome como categoria própria pela primeira vez, teve crescimento de cerca de 60% no valor de Série A e de aproximadamente 15% no número de deals no último ano, tornando-se o setor de crescimento mais acelerado fora da IA.

A análise da Startup Genome levanta uma questão para os governos de que, em meio à euforia da IA, muitos estão “fazendo a aposta errada”. Existe uma corrida para investir bilhões em infraestrutura de computação e em incentivos para que grandes corporações adotem IA, como se data centers locais alguma vez tivessem sido o motor do crescimento de startups. Para a consultoria, ao financiar infraestrutura e a adoção corporativa sem construir ecossistemas competitivos, esses governos estariam apenas “acelerando a importação” de soluções criadas em San Francisco e Seattle, em vez de desenvolver e exportar tecnologia própria. A Startup Genome lembra um paralelo histórico: no fim dos anos 1990, a transição do hardware e do software empacotado para a era da web pegou a maioria dos governos desprevenida. Hoje, com a IA reformatando a economia global, o relatório alerta que muitos correm o risco de repetir o mesmo erro, agora com uma diferença, pois a IA pode ser a primeira revolução tecnológica em muito tempo cujo longo prazo está chegando adiantado, comprimindo o tempo entre promessa e entrega.

O conflito no Oriente Médio reforça a atenção sobre cadeias de suprimento e controle soberano de infraestrutura crítica, e restrições de tipo ESG que antes limitavam o investimento em Defesa na Europa passaram a soar “fora de sintonia” com a nova realidade geopolítica. O resultado é um cenário em que o investimento em risco migra do consumo e do varejo em direção a Defesa, Energia e outros domínios percebidos como estrategicamente importantes.

Os rankings: reconcentração no topo e surpresas entre os emergentes

O ranking dos 40 maiores ecossistemas globais reflete essa reconcentração. O topo é ocupado por Vale do Silício, Nova York, Londres, Tel Aviv e Boston, seguidos por Los Angeles e Pequim (empatados em sexto), Singapura, Seul e Seattle. Um dos movimentos mais comentados é o recuo chinês: quase todos os ecossistemas chineses do Top 40 perderam posições: Pequim, Xangai, Shenzhen, Hangzhou e Guangzhou recuaram, com apenas Wuxi desafiando a tendência. A lição que o relatório extrai não é de que a geografia seja destino, mas de que estratégia, foco e execução continuam decidindo quem sobe e quem recua. Entre todos os 40, São Paulo, em 37º lugar, é o único representante da América Latina.

No ranking dos 100 ecossistemas emergentes, Mumbai estreia diretamente em primeiro lugar como o principal ecossistema emergente do mundo. Detroit fez forte estreia no Top 15, entrando em 11º após saltar mais de dez posições. Jakarta, segunda colocada no ano anterior, sofreu uma queda mais significativa do Top 20, caindo para 16º. Tampa Bay deu o maior salto dentro do Top 30, avançando mais de 30 posições, enquanto Auckland protagonizou a escalada mais dramática de todo o ranking, subindo mais de 75 posições. O maior salto absoluto, porém, foi do Sri Lanka, que subiu mais de 65 posições para a faixa de 71-80.

Nashville avançou mais de 20 posições e Orlando mais de dez, reforçando o vigor da Flórida e do Sudeste dos Estados Unidos. Indianapolis e Cleveland também subiram com força (mais de 20 e mais de 45 posições, respectivamente). Na Europa, Tallinn ganhou mais de dez posições e na Ásia, Chengdu, mais de 20 posições. Luxemburgo saltou mais de 50 posições e Omaha-Lincoln mais de 35. Do lado das quedas, Kuala Lumpur recuou mais de 15 posições, apesar de seguir como um polo-chave no Sudeste Asiático. O retrato combinado confirma a tese central do relatório: o mapa da inovação segue em movimento, mas a mobilidade ascendente convive com uma elite cada vez mais difícil de alcançar.

Outro recado importante diz respeito à Europa. O relatório observa que o continente já gera hoje tantas startups quanto os Estados Unidos e começa a fazer jus ao seu potencial de inovação. Mas o entusiasmo é contido pelos números de saída: ainda que tenha recuperado o segundo lugar em volume de exits, a Europa converte esse fluxo em valor muito menor, e o quartil superior de exits europeus fica, em média, ligeiramente abaixo da mediana norte-americana. É a mesma assimetria que percorre todo o estudo: presença e atividade não se traduzem automaticamente em captura de valor.

Uma tendência transversal amarra os capítulos: o capital está voltando, e está voltando de forma seletiva, com cheques maiores, seletividade mais aguda e um desequilíbrio regional persistente. Os ecossistemas que estão se descolando são aqueles capazes de mobilizar capital em escala, integrar tecnologias de fronteira e alinhar atores públicos e privados em torno de prioridades estratégicas. Os demais correm o risco de experimentar os efeitos disruptivos da mudança tecnológica sem capturar seus benefícios econômicos.

Brasil domina, São Paulo lidera

A América Latina vive um momento de efervescência empreendedora e, ao mesmo tempo, um dos cenários mais desafiadores em capital. A região registrou exits quase recordes no primeiro trimestre de 2026, mas foi a única a apresentar queda no crescimento dos grandes exits (acima de US$ 50 milhões) entre 2023 e 2025, com retração de 56%. Sua Série A caiu 30% de 2024 para 2025, com projeção de continuar em queda em 2026, de acordo com análise do “Global Startup Ecosystem Report 2026” (GSER), da Startup Genome. Mas há uma boa notícia: o late-stage cresceu 39% no ano.

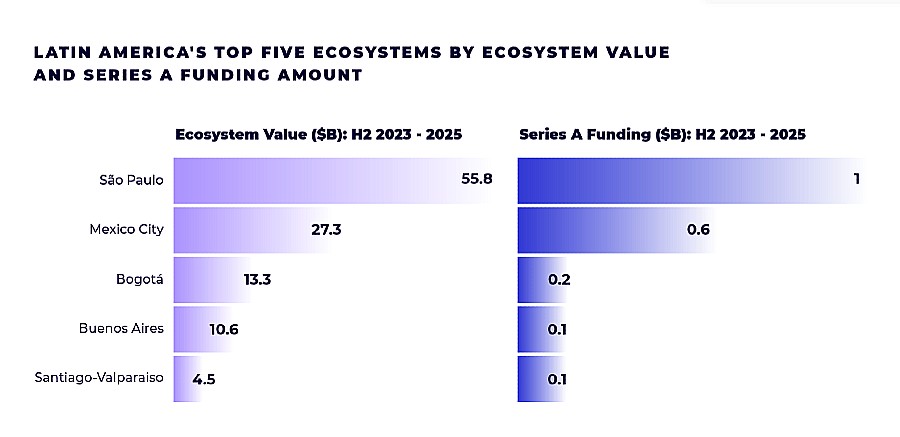

No ranking regional, o Brasil domina. São Paulo lidera a América Latina (e ocupa o 37º lugar global), seguida por Cidade do México, Santiago-Valparaíso (Chile), Bogotá (Colômbia) e Buenos Aires (Argentina). Logo atrás vêm Rio de Janeiro (6º), Curitiba (7º), Belo Horizonte (8º) e Porto Alegre (9º), uma profundidade que nenhum outro país da região exibe. Recife (13º), Florianópolis (16º) e Uberlândia também aparecem listadas no relatório.

Por Valor de Ecossistema (segundo semestre 2023-2025), São Paulo soma US$ 55,8 bilhões, à frente de Cidade do México (US$ 27,3 bilhões), Bogotá (US$ 13,3 bilhões), Buenos Aires (US$ 10,6 bilhões) e Santiago-Valparaíso (US$ 4,5 bilhões). Em Série A no mesmo período, São Paulo lidera com US$ 1 bilhão, contra US$ 600 milhões da Cidade do México. São Paulo concentra os números mais robustos do continente: valor de ecossistema de US$ 55 bilhões, US$ 16,7 bilhões em VC total (2021-2025), US$ 53 bilhões em exits (2021-2025) e 16 unicórnios ativos (média regional de 4). Seu valor de ecossistema AI-Native cresceu 459%, bem acima da média global de 161%.

A fintech é a espinha dorsal do crescimento: o Brasil abriga 59% de todas as fintechs da América Latina, e o Nubank, sediado na capital paulista, já serve mais de 100 milhões de clientes, o maior banco digital independente do mundo por número de clientes.

O relatório também detalha o avanço institucional brasileiro: o Plano Brasileiro de Inteligência Artificial comprometeu US$ 4,2 bilhões, e a Política Nacional de Data Centers (setembro de 2025) criou o regime Redata. O Brasil atraiu US$ 2,03 bilhões em VC em 363 deals em 2025 (52,9% de todo o financiamento regional), com destaque para a rodada Série D de US$ 160 milhões da Omie, que avaliou a empresa em US$ 700 milhões. A Cidade do México, por sua vez, superou o Brasil em financiamento regional pela primeira vez desde 2012 no 2º trimestre de 2025, levantando US$ 437 milhões puxada pela Série C de US$ 170 milhões da fintech Klar.

Vale o contraponto metodológico de outras fontes: o Distrito calculou que o Brasil encerrou 2025 com US$ 4,5 bilhões captados em 459 rodadas (queda de 13%), mas esse total inclui instrumentos de dívida (FIDCs). Somente o equity ficou em cerca de US$ 1,74 bilhão, próximo dos US$ 2,03 bilhões de equity puro apontados pela Startup Genome. A LAVCA, por sua vez, registrou US$ 4,5 bilhões investidos em toda a América Latina em 2024, com Brasil e México respondendo por 70% do capital.

- inovação

- inteligência artificial

- venture capital

- São Paulo startups

- ecossistema de startups Brasil

- IA soberana

- Global Startup Ecosystem Report 2026

- GSER 2026

- Startup Genome

- ecossistema de startups

- Valor de Ecossistema

- startups AI-Native

- América Latina venture capital

- exits

- late-stage funding

- Série A

- ranking de ecossistemas