O valor de mercado das big techs sofreu uma queda generalizada nos últimos meses de 2022. Mas ninguém chegou a múltiplos de valor tão baixos como a Meta, a empresa que até outro dia atendia pelo nome de Facebook.

Todo esse pessimismo em torno da análise do seu valor vinha principalmente de dois motivos.

Em primeiro lugar, pela falta de confiança no futuro da empresa, causada pelas novas políticas de privacidade que reduziram a eficiência da sua publicidade, e também pelas incertezas trazidas com a concorrência do TikTok, que poderiam reduzir o tempo gasto nos seus produtos.

O outro motivo é a aposta que está sendo feita no Metaverso. Acreditando ou não na visão de Mark Zuckerberg, o fato é que essa aposta, por enquanto, não oferece nenhuma perspectiva de geração de caixa — embora esteja sendo bastante eficiente no consumo de recursos do negócio.

Mas o “senhor Mercado” costuma mudar de humor de uma hora para a outra. Após cair 65% em 2022, os papéis da empresa já tiveram ganho de mais de 45% apenas neste início de ano — ou seja, em pouco mais de um mês. Do seu valor mais baixo até agora, as ações da empresa mais que dobraram.

Havia motivo para tanto pessimismo? E agora, há motivos reais para uma aposta na empresa de Mr. Zuckerberg?

Se compararmos o resultado financeiro mais recente — que aparentemente alimentou essa alta considerável no valor das ações —, com os resultados dos trimestres anteriores, duas questões chamaram a nossa atenção.

A Meta recomprou US$ 21 bilhões das suas próprias ações em 2022. Para 2023, a empresa já fez uma autorização de recompra no valor de US$51 bilhões. Além de sinalizar para o mercado que suas ações estão baratas, a redução do número de ações em circulação realmente faz com que seja racional atribuir um valor mais elevado à ação individual.

Outra novidade é a redução dos gastos para 2023. Nada menos que US$10 bilhões em despesas devem ser cortados, no que a empresa está chamando de “ano da eficiência”.

Mas atenção, porque os fundamentos do negócio não mudaram nesse período. O faturamento com publicidade parou de crescer. E o metaverso continua sendo um consumidor de recursos, sem perspectiva clara de retorno.

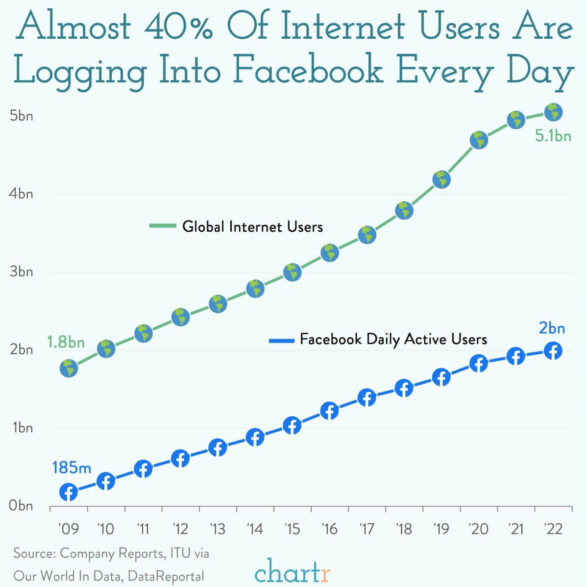

Simultaneamente, não dá para esquecer que estamos falando de uma empresa com 2 bilhões de usuários ativos, lucro de US$4,65 bilhões apenas no último trimestre, e a melhor tecnologia disponível para quem quer fazer publicidade na Internet.

A empresa vai muito bem, obrigado. Mas fica difícil ver motivos para que o seu futuro próximo seja muito melhor que o seu presente, ainda mais considerando um ambiente macroeconômico pouco animador para os próximos anos.

O caminho da Meta de volta para clube das techs com valor acima de US$1 trilhão não será fácil. Enquanto isso, é justo que o mercado a precifique como uma empresa forte e saudável — mas sem tantas perspectivas de crescimento para os próximos anos. Mais ou menos como é feito com tantas empresas da velha economia.