Um relatório inédito da Carta, baseado em dados de cerca de 2 mil fundos privados administrados na plataforma, abre uma janela para o funcionamento interno dos fundos de venture capital (VC) e private equity (PE).

Em um mercado historicamente opaco, o “2025 Fund Economics Report” revela como gestores estruturam seus próprios aportes, como os investidores respondem às chamadas de capital, quais são os custos reais para operar um fundo e como evoluíram padrões como o famoso modelo de remuneração “2 and 20” (2% de taxa de gestão e 20% de participação nos lucros).

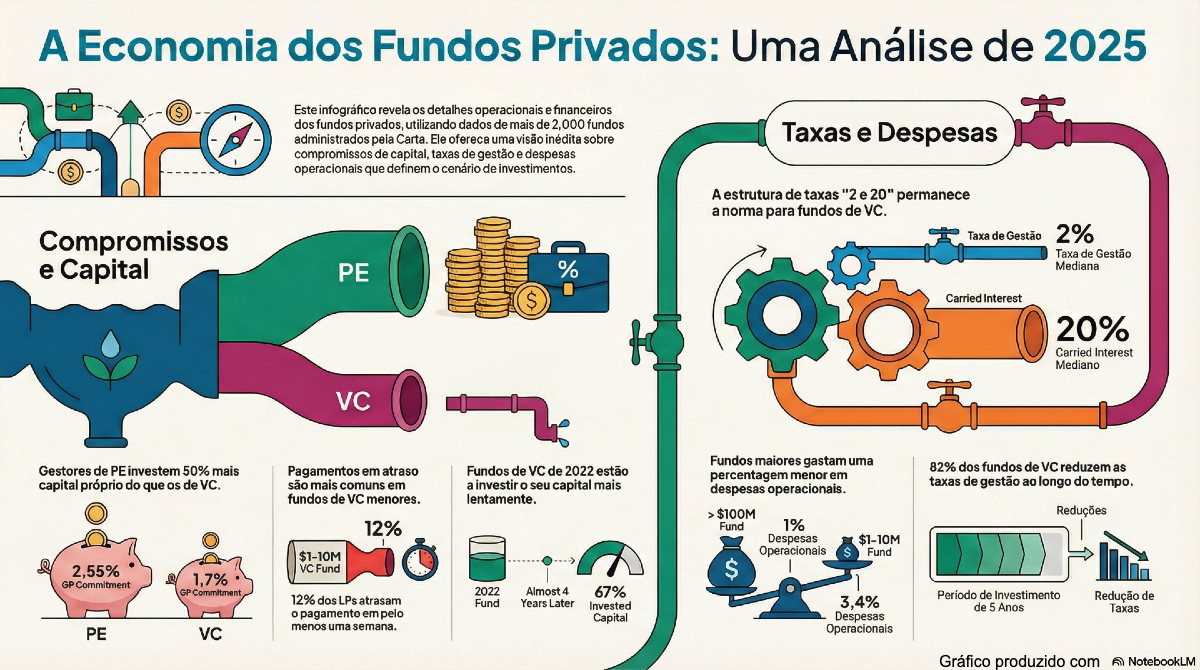

A pesquisa mostra que o comprometimento financeiro próprio dos General Partners (GPs), conhecido como “skin in the game”, é maior do que se imaginava, principalmente em private equity. Também cresce o peso dos grandes investidores individuais, os chamados anchor LPs (investidores que fazem o maior aporte individual em um fundo). Ao mesmo tempo, o número total de investidores por fundo diminui, o que torna a estrutura de capital mais concentrada.

Outro ponto importante é o ritmo de investimento. As safras mais recentes de fundos, especialmente aqueles constituídos em 2022, estão alocando capital mais devagar do que a média histórica. O movimento reflete não apenas o cenário macroeconômico mais cauteloso dos últimos anos, mas também uma mudança de comportamento dos gestores, que parecem mais seletivos diante da reprecificação de ativos.

O relatório também escancara a diferença operacional entre fundos pequenos e grandes. Enquanto os menores carregam despesas proporcionalmente altas, que podem superar 3% do tamanho do fundo nos primeiros cinco anos, os maiores diluem custos, operam com estruturas mais formais e chegam a gastos próximos de 1% do capital comprometido. Essa disparidade evidencia um processo de profissionalização que favorece players mais robustos.

Por fim, o estudo confirma a resiliência do modelo tradicional “2 and 20”. Mesmo após ciclos de euforia e correção no mercado de venture capital, a taxa de gestão típica permanece em 2% ao ano durante o período inicial de investimento, enquanto o “carry” (participação nos lucros) mediano continua firme em 20%. A maioria dos fundos, no entanto, reduz a taxa de gestão depois desse primeiro período — uma prática conhecida como step-down.

TL/DR – um resumo dos principais pontos

- Gestores investem mais do próprio bolso do que se imaginava: o GP commitment mediano é de 1,7% nos fundos de VC e 2,55% nos de PE — um nível 50% maior neste último.

- Menos investidores, mas cheques maiores: a mediana de investidores por fundo caiu para 23 em 2025, enquanto o aporte do anchor LP passou a representar 22% do capital total — seu valor mais alto já registrado.

- Chamadas de capital são atendidas com disciplina: em fundos recentes, 75% dos capital calls são pagos no prazo ou antes, especialmente quando os gestores dão aviso prévio mais longo.

- Fundos de 2022 investem mais devagar: após quase quatro anos, alocaram 67% do capital — abaixo da média histórica de ~80% para o mesmo intervalo.

- Economias de escala favorecem fundos grandes: pequenos gastam 3,4% do fundo em despesas nos primeiros cinco anos; fundos acima de US$ 100 milhões gastam cerca de 1%.

- O modelo “2 and 20” permanece dominante: taxa de gestão mediana em 2% e carry de 20%, com redução gradual da taxa após o período inicial.